[오피니언뉴스=김솔이 기자] 엔터주(株)가 ‘버닝썬 사건’ 이후 지지부진한 흐름을 이어가고 있다. 1분기 실적 우려에 주가를 끌어올릴 만한 호재까지 없어서다. 증권업계에서는 단기적인 반등을 기대할 수는 없지만 향후 신인 모멘텀(상승 동력)에 주목하라고 조언했다.

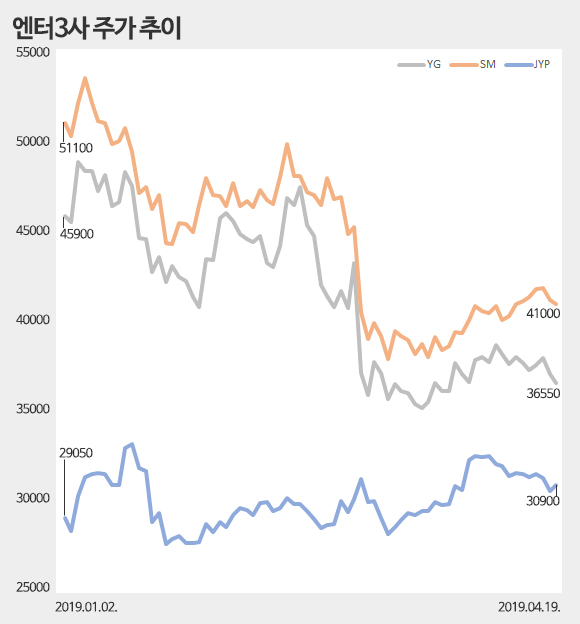

22일 한국거래소에 따르면 오후 3시 11분 현재 코스닥시장에서 ‘엔터 대장주’ JYP(종목명 JYP Ent.)는 전 거래일 대비 650원(2.10%) 오른 3만1550원에 거래 중이다.

SM(종목명 에스엠)은 전일보다 500원(1.22%) 상승한 4만1500원에, YG(종목명 와이지엔터테인먼트)는 전일 대비 700원(1.92%)원 오른 3만7250원에 거래되고 있다.

◆ ‘버닝썬 사건’에 엔터주 동반 하락…한류 이미지 타격

엔터주는 지난 2월 ‘버닝썬 사건’이 불거지면서 동반 하락했다. 버닝썬은 그룹 빅뱅 전 멤버 승리가 사내이사로 재직했던 클럽으로 성폭행·마약 유통·경찰 유착 등 각종 의혹을 받고 있다.

‘버닝썬 사건’은 엔터사가 본업인 아티스트 관리를 제대로 수행하지 못했다는 걸 보여주는 사례다. 그간 케이팝(K-POP)은 글로벌 시장에서 ‘순수함’이라는 경쟁력을 갖고 있었다.

폭력적이거나 선정적이지 않아 가족·청소년이 즐길 수 있는 콘텐츠라는 게 전문가의 설명이다.

그러나 ‘버닝썬 사건’으로 일부 몰지각한 케이팝 아티스트들의 민낯이 드러난 것이다. 승리는 물론이고 FT아일랜드 전 멤버 최종훈 등은 한류를 대표하는 아이돌 그룹에 속해 있었다. ‘버닝썬 사건’으로 한류는 이미지에 타격을 입었다. 결국 아티스트들이 엔터사의 리스크 요인으로 부각됐고 엔터주에 대한 투자심리가 악화될 수밖에 없었다.

유성만 현대차증권 연구원은 “‘버닝썬 사건’은 케이팝을 비롯한 한류의 이미지에 부정적인 영향을 미쳤다”며 “엔터주는 아티스트의 사건 연관 가능성과 아이돌 그룹 이미지 훼손 우려와 등이 부각되면서 큰 폭의 조정을 받았다”고 설명했다.

◆ 특별 세무조사 받는 YG…아티스트 컴백 불확실성

증권업계는 ‘버닝썬 사건’ 이후 가파르게 하락한 엔터주에 대한 눈높이를 낮추기 시작했다. 이달 들어서도 이베스트투자증권·유진투자증권·한화투자증권 등 주요 증권사들이 잇달아 엔터 3사의 목표주가를 하향 조정했다.

승리의 전 소속사 YG는 ‘버닝썬 사건’에 직격탄을 맞았다. 국세청이 지난달 YG에 대한 특별 세무조사에 착수했다. 그룹 블랙핑크가 지난 5일 컴백한 후 미국 최대 음악 축제인 ‘코첼라 페스티벌’ 무대까지 올랐으나 호재를 누리지 못하고 있다.

전문가들은 YG를 둘러싼 불확실성이 해소될 때까지 투자심리가 회복되기는 쉽지 않을 것이라고 입을 모은다.

이화정 NH투자증권 연구원은 “YG는 ‘버닝썬 사건’의 영향으로 특별 세무조사를 받으며 투자심리가 극악인 상황”이라며 “성장세가 주가에 반영되기 위해서는 단기적으로 세무조사가 종료돼야 하고 중장기적으로 이미지를 쇄신해야 한다”고 진단했다.

김현용 이베스트투자증권 연구원 또한 “1분기 활동량 감소와 주요 아티스트들 컴백 일정 관련 불확실성 증대를 반영해 목표주가를 낮췄다”며 “YG에 투자하기 위한 적기는 세무조사 결과 발표로 아티스트 컴백 관련 불확실성이 제거되는 시점”이라고 평가했다.

이 가운데 군 생활 중인 빅뱅의 공백으로 올해까지 YG 실적 부진이 계속될 전망이다. 금융정보업체 에프엔가이드에 따르면 YG의 1분기 매출 시장 예상치(컨센서스)는 지난해 동기 대비 8.31% 줄어든 709억원이다. 영업이익은 같은 기간 102.11% 늘어난 38억원을 기록할 전망이다. 그러나 이베스트투자증권·현대차증권 등은 1분기 실적이 시장 예상치를 밑돌 것으로 내다봤다.

◆ JYP·SM 실적 부진 전망…성장성 주목

JYP와 SM 또한 1분기 실적 부진이 예상된다. JYP의 1분기 실적 시장 예상치는 매출 299억원, 영업이익 68억원으로 지난해 동기보다 각각 29.81%, 387.79% 늘어날 전망이다. 또 SM의 매출은 지난해 같은 기간 대비 22.47% 늘어난 1355억원, 영업이익은 18.43% 줄어든 85억원으로 추측된다. 그러나 두 엔터사에 대해서도 ‘어닝 쇼크’ 우려가 제기되고 있다.

다만 JYP와 SM의 경우 YG와 달리 ‘버닝썬 사건’ 등과 직접적인 연관이 없는 만큼 앞으로의 성장성에 주목하라는 게 전문가들의 의견이다. 먼저 JYP는 트와이스(TWICE)가 22일 새 앨범 ‘팬시 유(FANCY YOU)’로 컴백하고 동남아·미주를 중심으로 월드투어에 돌입한다. 지난 2월 신인 걸그룹 있지(ITZY)가 데뷔한 데 이어 하반기 일본 현지 걸그룹 프로젝트 니지(NIZI)가 시작된다.

유성만 현대차증권 연구원은 “JYP 1분기 예상 매출과 영업이익은 각각 291억원, 64억원으로 시장 예상치를 소폭 밑돌 것”이라며 “그러나 트와이스(TWICE)를 비롯해 기존 아티스트들의 활동이 꾸준히 증가하고 있고 ITZY 등 신인 모멘텀이 풍부해 실적 개선에 따른 주가 회복이 예상된다”고 전망했다.

SM의 경우 2분기 월드투어를 앞둔 NCT127의 성과가 향후 실적에 긍정적인 영향을 미칠 전망이다. 또 1분기까지 비수기 영향을 받은 SM C&C와 키이스트, SM JAPAN 등 자회사의 실적 개선이 기대되고 있다.

김현용 이베스트투자증권 연구원은 “아티스트들의 1분기 활동량 저하를 반영해 실적 추정치를 하향, 목표주가를 내렸다”며 “그러나 2분기 엔시티(NCT), 웨이션V(WayV)를 중심으로 활동량이 회복되고 콘텐츠 사업이 체계적으로 확장되면서 실적에 기여할 것으로 예상돼 투자의견 ‘매수’를 유지한다”고 설명했다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지