시중은행 대비 낮은 이자율과 높은 접근성 두각

주담대 받으려 오전 9시 '대환대출 오픈런'까지

[오피니언뉴스=박준호 기자] 비대면 주택담보대출의 대환 경쟁이 본격화하면서 차주들이 조금이라도 더 싼 대출이자를 찾아 은행별 비교에 나서고 있다.

시장에서는 일단 시중은행보다는 인터넷은행이 흥행몰이에 성공하는 모습이다. 낮은 조달비용으로 인한 저금리 경쟁력과 높은 접근성·편의성 덕이다.

23일 금융권에 따르면 지난 9일부터 18일까지 5대 시중은행(KB국민·신한·하나·우리·NH농협)에는 9271건의 대환대출 이동신청이 접수됐다. 이 기간은 온라인·원스톱 대환대출 플랫폼 서비스에 아파트 주담대가 포함된 시점이다. 총 신청액은 1조5957억원, 평균 약 1억7000만원 수준이다.

지난 2022년 11월 5.1~5.7%였던 5대 시중은행의 주담대 금리는 지난달 4.5~4.7%로 하단은 0.6%포인트, 상단은 1%포인트 낮아졌다. 같은 기간 인터넷은행 카카오·케이뱅크(토스뱅크는 주담대 미취급)는 4.5%에서 4.3~4.4%으로 낮아지며 시중은행보다 낮은 금리를 유지했다.

최근 1년새 인터넷은행의 주담대 규모는 70%의 성장률을 보였다. 지난 2022년 말 15조5928억원이었던 전·월세 보증금 대출을 포함한 주담대는 지난해 말 26조6383억원으로 11조455억원(70.8%) 증가했다. 카카오뱅크는 13조2953억원에서 21조3111억원으로, 케이뱅크는 2조2974억원에서 4조9211억원으로 늘었다.

지난해 9월부터 전·월세 대출을 취급하기 시작한 토스뱅크는 4개월 동안 4059억원의 실적을 올렸다.

이 기간 4대 시중은행(KB국민·신한·하나·우리)의 주담대 잔액은 418조3276억원에서 431조9299억원으로 3.3%(13조6023억원) 증가에 그쳤다.

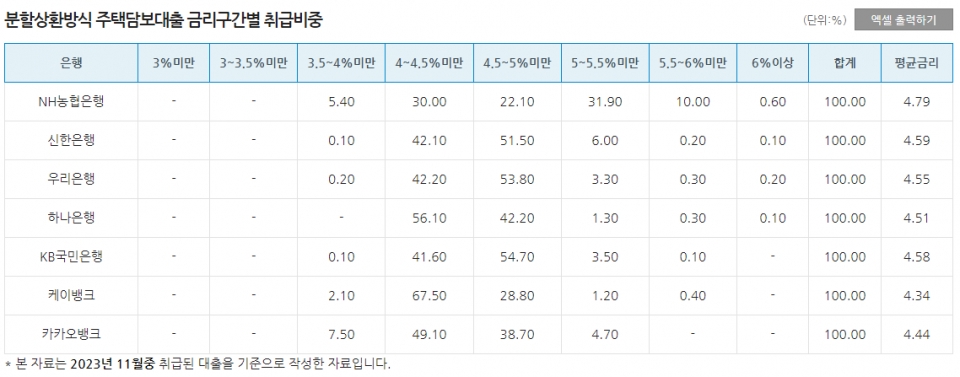

차주들이 실제 최저금리로 대출 받은 비율은 인터넷은행이 압도적으로 높았다. 지난해 11월 기준 카카오뱅크와 케이뱅크가 전체 차주 중 각각 7.5%, 2.1%의 차주에게 3%대 금리를 적용했다면 KB국민은행은 그 비율이 0.1%, 신한은행 0.1%, 우리은행 0.2%, 하나은행 0%였다.

NH농협은행은 농업인에게 우대금리 0.5%포인트를 반영하는만큼 5.4%로 비율이 높았다. 반면 연 금리 5% 이상을 적용한 비율은 42.5%로 가장 높았다.

시중은행의 주담대 최저금리는 다자녀가구나 금융 취약계층만 받을 수 있는 우대금리가 포함된 수치이기 때문에 실제 적용 받을 수 있는 차주는 소수다. 카카오뱅크와 케이뱅크는 최저금리 산정시 취약계층 여부를 따지지 않는다.

4.5% 미만으로 대출을 내준 비율도 케이뱅크(69.6%)와 카카오뱅크(56.6%)가 제일 높았다. 시중은행은 하나은행 56.1%, 우리은행 42.4%, 신한은행 42.2%, KB국민은행 41.7%, NH농협은행 35.4% 순이었다.

은행권의 주담대 갈아타기가 시작된 첫 날인 지난 9일 카카오뱅크가 내놓은 연 3%대 주담대 상품은 오후 2시에 한도가 모두 소진됐다. 카카오뱅크는 전월 일평균 대비 2배 이상 늘어난 조회건수 탓에 대환 신청 접수를 중단하고 수요 조절에 나섰다. 같은 날 케이뱅크 역시 접속 폭주로 오전 10시 30분부터 약 40분간 접속이 지연됐다.

이들은 매일 신청자 수와 대출 신청량을 조절하면서 차주들을 분산 유입시키고 있다. 네이버 부동산 카페에는 차주들이 오전 9시부터 휴대폰을 켜고 '대환대출 오픈런'을 하고 있다는 글과 댓글이 줄을 잇는다.

카카오뱅크는 "원활한 업무 처리를 위해 1일 접수량을 제한하고 있다", 케이뱅크는 "서류제출이 폭증해 평소보다 서류검토 기간이 많이 소요되고 있다. 순서대로 처리되고 있으니 조금만 기다려달라"는 공지를 띄운 상태다.

23일 기준 카카오뱅크 주담대 상품은 변동금리 연 4.079%~6.368%, 혼합금리 연 3.634%~5.424%다. 대출 한도는 10억원이며 만기 전 일시 상환할 때 은행에 지불해야 하는 중도상환수수료는 받지 않는다. 케이뱅크 역시 대출 한도 10억원, 변동·혼합 3.5~6.51%지만 중도상환수수료가 있다.

인터넷은행 관계자들과 증권가는 시중은행 대비 낮은 조달비용과 높은 플랫폼 파워를 보유한 인터넷은행이 비대면 대환대출 시장에서 경쟁력을 가질 수밖에 없다고 얘기한다.

정준섭 NH투자증권 연구원은 지난 17일 보고서에서 "이미 대규모 주담대 잔액을 보유하고 있는 시중은행은 대환대출 인프라에 대한 적극적인 대응이 자칫 가계부채 증가를 유발할 수 있어 신중할 수밖에 없다"며 "반면 기업대출 비중이 매우 작은 인터넷전문은행은 연체 우려가 높고 중저신용자 부담도 큰 신용대출보다 주택담보대출 확대가 더 매력적"이라고 분석했다.

이어 "그 중에서도 카카오뱅크는 플랫폼파워에 기인한 낮은 조달비용이 대출금리 경쟁력으로 이어지는 데다 자본비율은 높고 예대율은 낮아 자산, 자본의 제약도 없다"며 "대환대출 인프라의 주택 관련 대출 확장은 카카오뱅크의 주택담보대출, 전세대출 성장으로 이어질 전망"이라고 덧붙였다.

인터넷은행 관계자는 "우리는 영업점이나 지점 근무자가 없기 때문에 해당 비용을 줄일 수 있고 이를 낮은 이자율로 고객에게 되돌려주는 것"이라며 "매일 신청이 열리자마자 빠른 시간 내 마감 되는 상황이라 오픈과 중지를 반복하면서 신청자 수와 대출 신청량을 조절하고 있다"고 밝혔다.

접속에 성공할 수 있는 꿀팁을 묻는 질문에는 "최대한 많은 고객들이 서비스를 이용할 수 있도록 하고 있지만 결국 자주 들어와서 진행해보는 것 외에는 방법이 없다"고 덧붙였다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지