셀트리온 "코로나19 치료제 개발 순항중...트룩시마 북미 시장서 선전"

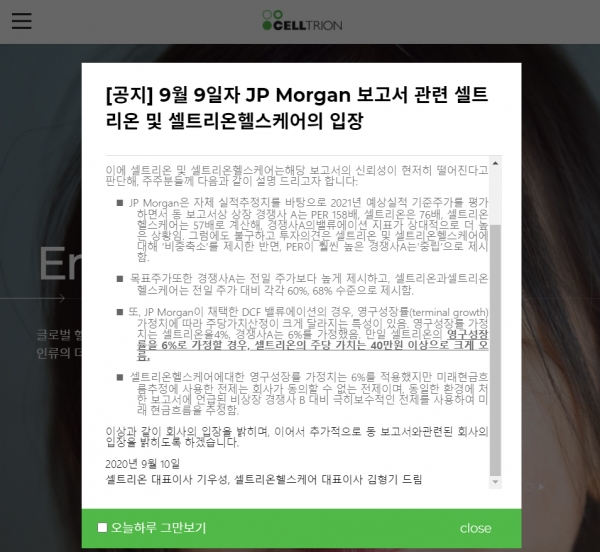

[오피니언뉴스=양소희 기자] 셀트리온과 셀트리온헬스케어가 10일 자사의 주식가치를 낮게 평가한 JP모건 보고서에 대해 "신뢰성이 현저히 떨어진다"며 강하게 반박했다.

글로벌 투자은행 JP모건은 전날 내놓은 보고서에서 셀트리온의 밸류에이션(실적 대비 주가수준)이 과도하게 높다고 지적하며 목표주가를 현 주가의 60% 수준인 19만원으로 낮춰잡았다. 셀트리온의 자회사인 셀트리온헬스케어의 목표주가도 현 주가의 68%인 7만원으로 제시했다.

이 보고서는 셀트리온과 셀트리온헬스케어 주식 보유에 대해 '비중 축소'를, 경쟁사 A에 대해서는 '중립'을 제시했다.

영구성장률은 셀트리온 4%, 셀트리온의 경쟁사 A는 6%로 가정했다. 셀트리온헬스케어는 6%로 가정했다.

셀트리온의 2021년 예상실적 기준주가 평가에 대해서는 상장 경쟁사 A사의 PER를 158배, 셀트리온은 76배, 셀트리온헬스케어는 57배로 평가했다.

JP모건은 셀트리온에 대한 비관적인 평가의 근거로 램시마의 유럽 시장점유율 위축, 혈액암치료제 트룩시마의 성장세 둔화 등을 언급했다. JP모건은 "바이오산업을 향한 시장의 낙관이 지나치다"면서 "코로나19 치료제의 상업적 성공 같은 불확실한 요인들보다는 근본적인 이익의 기반에 주목할 필요가 있다"고 지적했다.

일각에서는 JP모건이 대량보유하고 있는 공매도의 손실을 줄이기 위해 셀트리온에 대한 회의적인 전망을 발표했다는 분석이 나왔다.

기관과 외국인 투자자는 최근 며칠동안 셀트리온 주식을 순매도하고 있다. 이날 오후 2시 기준 기관의 셀트리온 일일 순매도 금액은 560억원이 넘어갔다.

셀트리온은 이에 대해 입장문을 두 차례 홈페이지에 게재하며 강하게 반박하고 있다. 셀트리온은 "JP모건이 채택한 DCF 밸류에이션 영구성장률 가정치에 따라 가치산정이 크게 달라지는데, 셀트리온은 4%, 경쟁사 A는 6%를 가정했다"며 "셀트리온의 영구성장률을 6%로 가정할 경우 주당 가치는 40만원 이상으로 크게 오른다"고 밝혔다.

셀트리온헬스케어에 대해서도 "영구성장률 가정치를 6% 적용했지만 미래현금흐름 추정에 사용한 전제는 회사가 동의할 수 없는 것이며, 동일한 환경에 처한 보고서에 언급된 비상장 경쟁사 B와 비교하면 극히보수적인 전제를 사용해 미래 현금흐름을 추정했다"고 언급했다.

또 "셀트리온헬스케어는 자체적인 판매 인프라 없이 유통사를 통한 간접판매만을 수행중인 경쟁사 B와 달리 직접판매망이 구축되어 있다"며 "지속적인 성장 토대를 마련했지만 JP모건 보고서의 기업가치 산정에는 이런 요소가 고려되지 않았다"고 덧붙였다.

2021년 예상실적 기준주가 평가에 대해서는 "상장 경쟁사 A사의 PER가 158배로 셀트리온(76배), 셀트리온헬스케어(57배)보다 상대적으로 높은 상황"이라며 "그럼에도 불구하고 투자 의견은 셀트리온 및 셀트리온 헬스케어에 대해 '비중축소'를 제시하고 경쟁사 A는 '중립'으로 제시했다"고 반박했다.

JP모건이 코로나19 항체치료제의 상업적 성공 여부를 '불확실·불투명'이라고 평가한 부분에 대해서도 "원숭이 대상의 동물실험에서 투약 24시간만에 바이러스가 소멸되고 건강한 사람들을 대상으로 한 1상 투약도 마무리되고 있다"며 "개발작업은 순항중"이라고 답했다.

이어 "전세계적인 팬데믹 상황에서 치료제 수요는 엄청날 것이고 하나의 회사가 시장을 독식하는 구조가 아닌 개발성공자들이 충분한 점유율을 나눠가지는 형태가 될 것이기 때문에 경쟁 상황을 우려하는 것 자체는 큰 의미가 없다"고 불확실성을 일축했다.

코로나19진단키트 개발도 순조롭게 진행되고 있다고 밝혔다.

셀트리온 측은 렘시마의 유럽시장 점유율 하락과 트룩시마의 미국 점유율에 대해서도 반박자료를 제시했다.

셀트리온은 "렘시마가 인플리시맙의 수요가 제일 많은 AS와 IBD 등의 적응증을 획득했고 9월부터 판매가 시작될 예정인데 적응증 확대가 가진 시장가치가 언급되지 않았다"며 "2021년 출시 예정인 캐나다 시장에 대한 추정도 반영되지 않았다"고 밝혔다.

트룩시마에 대해서는 "출시 9개월만인 7월에 이미 시장점유율 19.4%를 기록했는데 JP모건의 보고서는 트룩시마의 미국 시장점유율을 16%대로 예상했다"고 말했다. "올 상반기에만 이미 매출액이 2000억원을 넘겼다"고도 덧붙였다.

한편 이날 2시 15분 기준 셀트리온 주가는 전일 대비 0.5% 오른 30만원을 기록중이다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지