분조위 "적합성 원칙·설명 의무 위반"판단

민법상 공소시효 지나 양측 주장 엇갈려...

은행권 "배임 우려...무조건 수용 쉽지 않아"

[오피니언뉴스=김솔이 기자] 외환파생상품 키코(KIKO)로 손실을 본 기업들에게 은행이 일부 배상하라는 금융감독원 결정이 나왔다. 은행의 불완전판매에 따른 손해 배상 책임이 인정된다는 판단이다. 2008년 ‘키코 사태’가 발생한 지 11년 만이다. 다만 이번 금감원 결정은 양측이 수용해야 효력이 발생할 뿐 강제력은 없다.

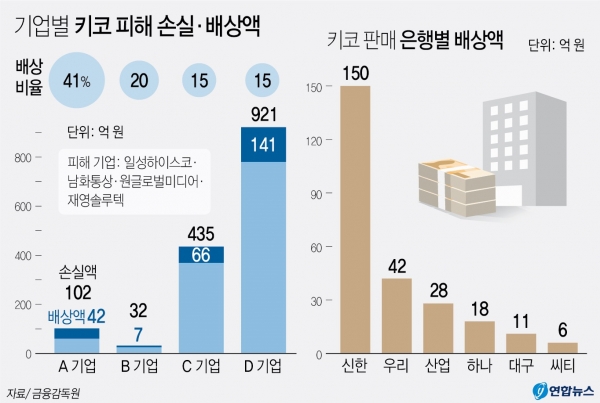

13일 금융감독원은 전일 열린 키코 상품 분쟁조정위원회(분조위)에서 이같이 결정했다고 밝혔다. 분조위 조정 대상은 키코 상품을 판매한 은행 6곳과 가입 기업 150여개 중 일성하이스코·남화통상·원글로벌미디어·재영솔루텍 등 4곳이다.

기업별 배상 비율은 ▲41% ▲20% ▲15%(2곳)였다. 은행별로 보면 ▲신한은행 150억원 ▲우리은행 42억원 ▲산업은행 28억원 ▲KEB하나은행 18억원 ▲대구은행 11억원 ▲씨티은행 6억원 등이다. 기업 4곳 외에 분쟁조정을 기다리는 기업은 150개다. 나머지 기업들의 경우 금감원이 이번 분쟁조정 결과를 토대로 은행에 자율 조정 절차를 의뢰할 방침이다.

분조위는 은행들이 기업들과 계약 체결 시 예상 외화유입액 규모나 다른 은행의 환 헤지 계약을 고려하지 않고 과도한 규모의 환 헤지를 권유해 ‘적합성 원칙’을 위반했다고 봤다. 또 손실 가능성 등 예상되는 위험성을 기업에게 전달하지 않아 ‘설명 의무’도 지키지 않았다는 게 분조위의 시각이다. ‘적합성 원칙’과 ‘설명 의무’에는 30% 배상 비율이 적용됐고 개별 계약 특성에 따라 최종 배상 비율이 정해졌다.

다만 분조위의 배상 결정은 강제성이 없다. 양측 모두 받아들여야 효력이 생긴다. 특히 민법상 손해액 청구권 소멸시효인 10년이 이미 지난 상태라 은행의 배상안 수용 여부가 관건이다. 은행 입장에서는 공소시효가 지난 건에 대해 권고안을 받아들일 경우 주주 이익을 해치는 배임에 해당할 수 있어 배상에 소극적으로 임할 수밖에 없는 상황이다.

키코는 환율 변동 범위에 따라 수익을 내는 파생상품이다. 환율이 일정 범위에서 움직이면 약정한 환율에 외화를 팔 수 있다. 반면 환율 변동 범위가 일정 범위를 벗어나면 큰 손실을 보는 구조다. 수출 중소기업들이 환위험 헤지 목적으로 가입했다가 2008년 금융위기 당시 급격한 환율 변동으로 30억원~800억원 상당의 피해를 봤다.

앞서 대법원은 2013년 키코 계약의 사기성은 인정하지 않으면서도 은행들의 불완전판매 가능성이 있다고 판결했다. 이번 분쟁조정 대상이 된 기업들은 그간 소송 등의 절차를 거치지 않았다.

분쟁조정이 본격적으로 시작된 건 지난해 7월 윤석헌 금감원장 취임 때부터였다. 재조사에 착수한 이후 약 1년 5개월 만에 결과가 나온 셈이다.

정성웅 금감원 부원장보는 이날 기자간담회에서 “대법원 판결에 따라 은행들이 피해 기업에 배상을 했으나 소송을 제기하지 않은 유사 피해기업들에 대한 구제에 미흡했다”며 “뒤늦게나마 당사자 간 조정절차를 통해 분쟁을 해소하고 기업과 금융권간 신뢰를 회복할 수 있는 계기가 마련되길 바란다”고 말했다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지