중소형 증권사 잇달아 증자 나서는 배경

[오피니언뉴스=김솔이 기자] 3분기 국내증시 부진에도 주요 증권사의 실적은 지난해보다 개선됐다. 증권사들이 시장 상황에 영향을 받는 브로커리지 등 전통적 수입원보다 기업금융(IB) 부문에 주력한 덕분이다.

IB 사업분야 다양화에 따라 증권사 수익성도 꾸준히 나아질 것으로 기대된다. 다만 대형 증권사에 비해 자기자본 규모가 작은 중소형 증권사들은 뒤처질 수밖에 없어 '부익부빈익빈'현상이 심화될 수 밖에 없다는 의견이 나온다.

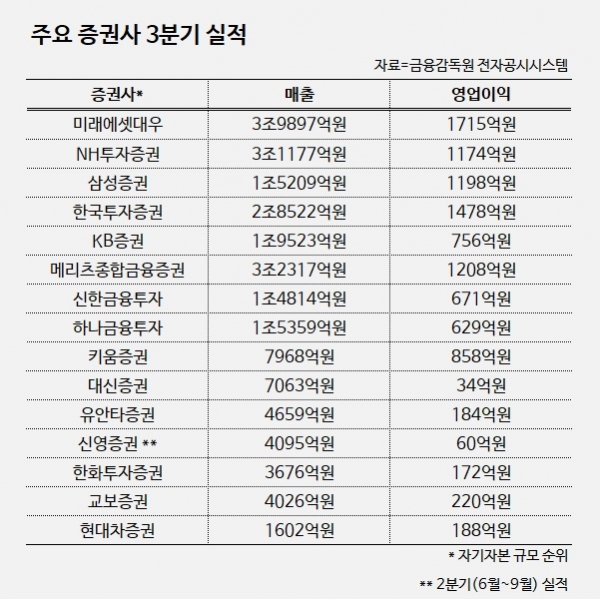

18일 금융감독원 전자공시시스템에 따르면 자기자본 4조원 이상 대형 증권사 5곳(미래에셋대우‧NH투자증권‧삼성증권‧한국투자증권‧KB증권) 3분기 영업이익 합계는 6321억원으로 지난해 같은 기간(5819억원)보다 8.6% 증가했다. 다만 전분기(8929억원)보다는 29.2% 감소했다.

이 기간 증시가 부진한 흐름을 보였던 점을 고려하면 주요 증권사 실적이 ‘선방’했다는 평가가 나온다. 올 3분기 주식시장 일평균 거래대금은 8조6000억원으로 지난해 3분기(9조5000억원)보다 9.5%나 줄었다. 브로커리지가 증권사 수익을 좌우했을 때에는 주식 거래대금에 따라 업계 실적을 결정했다. 2011년 당시 증권사 수수료 수익 중 브로커리지 비중이 70%에 달하기도 했다.

대형 증권사를 중심으로 브로커리지 부문보다 IB 부문에 힘을 실으면서 실적 변동성이 완화되고 있다. 즉 증권사 주 수입원 브로커리지, 자산관리(WM), 트레이딩, IB 중 브로커리지, 트레이딩 비중은 줄고 IB 부문의 비중이 점차 증가하는 추세다.

실제 5대 증권사 가운데 네 곳의 IB 부문 이익 기여도가 40%를 넘었다. 한국투자증권 3분기 분기보고서에 따르면 올해 누적 세전이익(7321억원)에서 IB부문(6505억원) 비중이 88.8%에 달했다. 이 비중은 지난해 동기(79.8%)보다 높아진 것이다.

미래에셋대우 또한 올해 누적 연결기준 영업이익(5753억원) 중 IB 부문 영업이익이 2498억원으로 가장 큰 비중(43.4%)을 차지했다. NH투자증권은 누적 영업이익(5070억원)에서 IB 부문 영업이익(2099억원) 비중이 41.4%, KB증권은 누적 영업이익(2938억원) 가운데 IB 부문 영업이익(1204억원) 비중이 41.0%였다.

삼성증권의 경우 3분기 누적 세전이익(4076억원)에서 IB부문(754억원) 비중이 18.5%였다. 트레이딩(42.8%), 위탁매매(29.6%) 비중보다는 작지만 지난해 같은 기간의 17.6%에 비해서는 IB의 비중이 높아졌다.

IB 부문은 증권사들이 기업을 상대로 기업공개(IPO), 인수합병(M&A), 신용공여 등 금융서비스를 제공하면서 수수료를 받는 영업활동이다. 브로커리지, 트레이딩 등 증권사의 전통적 수입원보다 증시 상황에 영향을 덜 받아 증권사들은 IB 부문을 강화하면서 실적 안정화를 꾀하고 있다. 또 IB 부문은 개인금융소비자를 상대하는 영업활동보다 비용이 적어 증권사 수익성 개선에도 기여하고 있다.

최근 들어서 증권사들은 IB 부문 사업분야를 부동산 프로젝트파이낸싱(PF) 금융, 해외 사회간접자본(SOC) 투자 등으로 넓히고 있다. 특히 자본 동원 능력을 갖춘 대형 증권사들이 국내‧외 부동산 관련 거래에 집중하면서 IB 부문이 가파른 성장세를 보이고 있다. 시장에서는 대외 불확실성으로 증시 상황 예측이 어렵지만 증권사 수익성 개선은 계속될 수 있다고 보고 있다.

전배승 이베스트투자증권 연구원은 “IB 부문 사업모델은 증권사의 자기자본 확대와 맞물려 단순 중개보다는 적절한 위험 인수를 병행하는 형태로 변화했다”며 “수수료 수익뿐 아니라 대출‧직접투자가 실행되면서 이자‧배당 등으로 수익원이 다변화하고 있다”고 분석했다. 이같은 흐름이 계속된다면 증권사 내에서 IB 부문의 이익 기여도는 지속적으로 높아질 것으로 예상된다.

다만 증권업계 수익 구조가 IB 부문 중심으로 재편될수록 자기자본 규모별 ‘빈익빈 부익부’ 현상이 심화될 것이라는 전망이 지배적이다. 3분기 역시 자기자본 규모 1위부터 15위까지 증권사 영업이익(1조546억원) 가운데 5대 증권사의 영업이익 비중은 59.9%에 달했다.

자기자본 규모에 따라 위험(리스크) 감수 능력이 결정되기 때문에 자본 규모가 큰 대형 증권사가 수익성 높은 딜을 가져갈 수밖에 없어서다. IB 부문 사업분야가 늘어나면서 대형사로의 수익 쏠림 현상은 강해질 것으로 보인다.

5위권 밖 증권사들이 자본 확충에 나서는 것도 이같은 흐름을 따라가기 위해서다. 가장 최근엔 신한금융투자가 지난 8월 6600억원 규모 유상증자를 통해 초대형 IB(자기자본 규모 4조원 이상) 시장 진출을 앞두고 있다. 앞서 하나금융투자 또한 지난해 두 차례에 걸쳐 1조2000억원의 유상증자를 단행, 자기자본 규모를 3조원대로 키웠다.

중소형 증권사 관계자는 “사실상 브로커리지 등 전통적 수입원이 더 이상 성장할 수 없는 상황에서 증권사가 IB로 향하는 건 선택이 아닌 필수”라며 “초대형 IB는 자기자본을 바탕으로 규모가 크고 다양한 딜에 뛰어드는데 중소형 증권사는 나머지 딜을 가지고 경쟁해야 해서 수익 양극화는 심해질 것”이라고 말했다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지