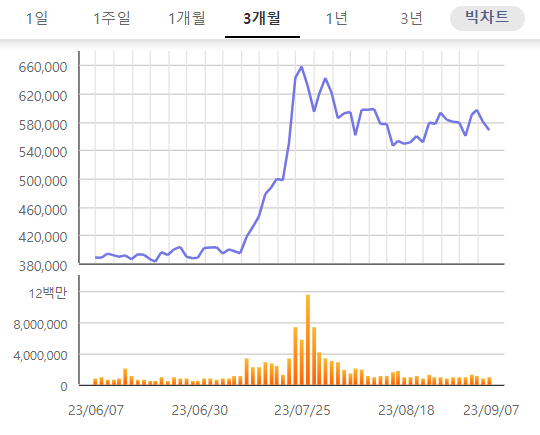

POSCO홀딩스 주가 3개월 동안 46% 급등

중국 업황 개선으로 국내 업체들 수익성 개선

철강업체 4분기부터 실적 개선되며 주가 상승 기대

[오피니언뉴스=권상희 기자] POSCO홀딩스를 중심으로 개인들의 투자 열풍이 이어지면서 철강주가 강세다. 이차전지 테마가 뜨면서 포스코 그룹주가 주목받은 데다, 철강 업종 자체가 바닥을 찍었다는 인식이 확산되면서 주가가 상승한 것으로 보인다.

증권가에서는 올해 남은 기간 동안 철강 가격 강세와 원재료 가격 하락으로 철강 업종의 실적이 개선될 것으로 보고 있다. 이에 포스코홀딩스 이외에도 현대제철, 동국제강 등 타 철강주에서도 주가 상승세가 이어질 수 있다는 전망이 나온다.

철강株 주가 꾸준히 상승…포스코홀딩스 3개월만에 46%↑

7일 한국거래소에 따르면 KRX 철강 지수는 지난달 28일부터 이날까지 4.36% 상승했다. KRX 반도체(4.41%) 다음으로 높은 상승률이다.

지수 상승을 견인한 것은 포스코홀딩스다. 실제로 포스코홀딩스는 이차전지, 리튬, 전기차에 이어 로봇사업까지 신사업을 예고하며 매수세가 몰렸다. 3개월 전인 6월 7일 38만8500원이었던 주가는 꾸준히 올라 이날 56만8000원에 거래를 마쳤다. 석 달 동안 46% 급등한 것이다.

개인의 매수세도 이어졌다. 개인은 지난달 28일부터 전날까지 포스코홀딩스를 2621억원 순매수했다. 6월부터 8월까지 3개월 동안 개인이 포스코홀딩스를 순매수한 금액은 5조4875억원에 이른다.

타 종목들의 상승도 두드러졌다. 현대제철 주가는 3개월 전 3만3700원이었다가 이날 3만8550원으로 13.22% 상승했다.

중국 철강 업황 개선으로 국내 업체 수익성 개선

통상 국내 철강 기업들은 중국 업황에 많은 영향을 받는다. 철강사의 판매량 변동폭이 크지 않아 철강 가격이 실적에 가장 큰 영향을 미치는데, 글로벌 철강 생산과 소비의 절반 이상을 담당하는 중국이 지리적으로 가까워 국내 철강 가격이 중국 철강 가격에 영향을 받기 때문이다.

실제로 중국이 글로벌 철강 수요와 생산에서 차지하는 비중은 50% 이상이며, 중국 철강 수요의 50%는 건설 향이다. 2021년 헝다 사태 이후 중국 건설 경기 부진으로 중국 철강 가격은 꾸준한 하락세를 보였다. 이에 국내 철강사 주가 역시 저조했고 리튬 등 철강 이외의 요소에 의해 주가가 상승하는 경우가 많았다.

특히 지난 7월 기준으로 포스코홀딩스를 제외한 현대제철·세아제강·한국철강·대한제강의 시가총액은 2021년 고점 대비 42% 감소한 바 있다.

다만 전문가들은 중국 철강 업황이 개선되면서 철강 업종의 주가가 다시 강세를 보일 것으로 전망하고 있다. 올해 남은 기간 감산 강도가 예전보다 강할 것으로 예상되기 때문이다. 여기에 원재료 가격 하락으로 수익성 개선이 기대되는 데다가, 중국 부동산 경기의 추가적인 하락도 제한될 것으로 보인다.

이규익 SK증권 연구원은 "9월부터 강도 높은 감산과 수요 성수기가 시작되며 철강 가격이 강세를 보일 것"이라며 "수급 안정화로 원재료 가격이 하락하면 수익성 개선도 기대된다. 이제는 펀더멘털 개선을 강하게 반영할 수 있는 철강사에 주목할 필요가 있다"고 강조했다.

현대제철·동국제강 펀더멘털에 주목…주가 상승세 강할 것으로 예상

전문가들은 현대제철과 동국제강을 올해 남은 기간 가장 기대할만한 종목으로 꼽았다. 현대제철의 경우 조강생산량 기준 국내 2위, 글로벌 18위의 철강사다.

다만 3분기 감익은 불가피하기에 4분기부터 실적이 좋아질 것을 기대해야 한다는 전망이 나온다. 3분기 영업이익은 일회성 물량 제거와 비수기 영향으로 전분기 대비 13.7% 하락한 4013억원을 기록할 전망이다.

이 연구원은 "전분기 대비 감익은 불가피하지만 원재료 가격 추이를 감안했을 때 하반기 차량용 강판 가격 인상될 가능성이 높다고 판단하며, 9월 유통향 열연 및 후판 가격도 인상돼 4분기 실적 개선이 기대된다"고 밝혔다.

이어 "올해 남은 기간 중국 감산이 예년보다 강하게 이뤄지고 철강 성수기 효과로 철강 가격이 상승하면 가장 강하게 반등할 수 있는 철강 업체"라고 덧붙였다.

동국제강 역시 3분기 실적은 부진하겠지만 연간 기준으로는 매출액 4조8120억원, 영업이익은 5181억원을 기록할 전망이다. SK증권은 봉형강 가격 상승과 수익성 위주의 후판 판매로 동국제강의 수익성이 과거 대비 올라갈 것으로 예상했다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지