문재인 정부가 부동산 대책의 첫 조치를 발표했다. 골자는 투기조짐을 보이고 있는 지역에 대해 주택담보인정비율(LTV)과 총부채상환비율(DTI)을 강화하고 집단 대출에도 DTI를 적용하기로 하는 내용이다. 한마디로 부동산으로 흘러가는 물줄기의 꼮지를 잠그겠다는 것이다.

발표 내용에 따르면 서울과 경기·부산 일부 지역, 세종 등 청약조정지역에 대해 LTV는 현행 70%에서 60%로 DTI는 현행 60%에서 50%로 강화한다. 또 청약조정지역의 아파트 집단대출 중 잔금대출에 대해 DTI(50%)가 새로 적용된다.

이번 조치는 가파르게 상승하는 가계부채 증가율을 둔화시키는데는 성공할지 모른다. 가계부채의 대다수(60% 정도)가 부동산관련 대출이므로, 대출을 규제하면 돈의 흐름이 약해져 억제효과가 나타나게 된다.

일종의 총량 규제다. 모든 사람에게 동일한 규제를 적용함으로써 부동산 시장에 흘러들어가는 돈의 양을 조절한다는 정책이다.

우리나라 가계대출 규모는 1,360조원이다. 가계부채의 과다 여부는 경제 성장과 활력의 문제이지, 양의 문제는 아니다. 따라서 어느 정도가 적정하다고 판단하는 기준이 모호하다. 하지만 이 돈이 부동산으로 흘러들어가 투기를 부추기는 상황이다. 정부가 이를 억제하기 위해 취한 수단이 은행 대출을 줄이는 것이고, 그래서 금융위원회가 나섰다.

정부 당국자는 “이번 대책은 투기수요를 억제하되, 실수요자는 최대한 보호하는 방법으로, 실효성을 높인 맞춤형 규제”라고 밝혔다.

하지만 이번 규제는 투기를 원천적으로 잡기 어렵다. 정부는 LTV·DTI를 규제했는데, 대상은 주로 봉급쟁이다. 봉급쟁이들이 더 놃은 집, 더 좋은 곳의 아파트로 가는 길을 제한했다. 담보대출 규제를 받지 않는 자산가들은 정부 시책에 코웃음을 친다. 부동산 임대업자, 자산가들은 주택담보대출을 억제해도 보유하고 있는 돈으로 좋은 매물을 살수 있다. 봉급쟁이들이 나가 떨어져 경쟁이 약해지게 됐으니, 자산가들에겐 오히려 좋은 기회다. 적어도 서울을 비롯해 주요 도시에 수십억을 동원할 자산가는 많다. 이들은 돈이 된다면 울릉도에까지 가서라도 좋은 길목을 사둔다. LTV·DTI 규제는 결국 정액 소득자의 기회를 차단하는 결과를 초래한다.

부동산 정책으로 가계부채를 억제하는 것은 또다른 피해자를 낳게 된다. 이번 조치의 피해자는 중소 자영업자와 은퇴자들이다.

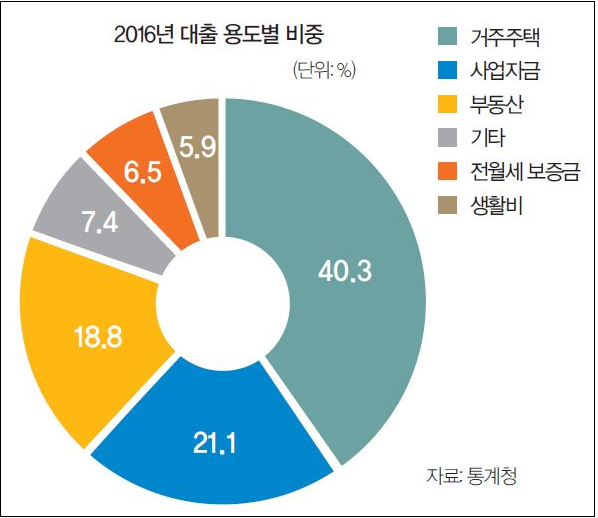

집 담보로 대출하는 사람은 모두 부동산을 사는 게 아니다. 사업을 하다가 돈이 모자라거나 투자를 하기 위해 집을 담보로 하는 경우가 있다. 특히 중소사업자들은 경영이 어려울 때 집담보로 직원 봉급을 주기도 한다. 2016년도 통계청 자료에 따르면 가계대출 가운데 사업자금이 21.1%, 생활비 5.9%나 된다. 이런 돈을 운영하는 사람들은 대출을 줄이거나, 조건이 보다 나쁜 제2금융권을 찾게 된다. 가계대출의 질적 악화를 초래할 가능성도 있다. 이른바 풍선효과다.

집 한채 달랑 가지고 대출받아 근근히 살아가는 한계 가구, 은퇴자들은 생계가 어렵게 된다. 일괄 규제가 갖는 한계다.

정부가 말하는 실수요자의 개념이 모호하다. 정부는 서민층 보호를 위해 부부 합산 연소득이 6천만원 이하이면서 5억원 이하 주택을 구입하는 무주택 세대에 대해서는 LTV와 DTI를 현행 수준으로 유지하기로 했다. 이 규정을 적용받는 서민층의 비율은 청약조정지역에서 55%로 추산된다고 정보는 보고 있다. 보호 규모를 너무 좁게 한정한 것 같다. 투기는 10억원 이상의 범위에서 벌어지고 있는데, 그 이하 단위까지 일괄적으로 묶어 버리면 중간의 고정급여생활자들에겐 내집 마련이 어렵게 된다.

정부가 규정하는 부동산 투기자들은 봉급쟁이들이 아니다. 투기자들은 넉넉한 실탄을 가지고 이곳저곳 돌아다니며 먹잇감을 찾아다니는 사냥꾼들이다. 부동산투기 억제 정책이 중산층·자영업자들을 힘들게 하는 정책이 되어서는 안된다. 그래서 맞춤형이라는 정부의 발표에도 신뢰가 가지 않는다.

이번 대책은 은행의 일반 주택담보대출에 대한 총량 규제다. 가계 대출 지표만을 가지고 부채의 질을 판단하는 것은 상당히 위험하다. 문제 계층을 선별해 가계대출 억제 정책을 실시하는 것이 맞춤형 정책이라 할수 있다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지