당국, 대출 한도 낮춰 가계대출 증가세 억제

변동·고정금리 따져보고 상환수수료 고려해야

향후 기준금리 인하 전망...이르면 7월 가능성

[오피니언뉴스=박준호 기자] 다음주부터 대출 상품에 미래 금리변동 위험을 반영해 가산금리가 부과된다. 이른바 스트레스 DSR(총부채원리금상환비율) 제도다.

이자율이 높아져 갚아야 할 돈이 많아지면 그만큼 대출 한도는 줄어든다. 연일 신기록을 경신 중인 가계대출 증가세를 억제하기 위해 정부가 내놓은 대책이다.

발빠른 차주들은 이미 대출 한도가 높은 상품으로 갈아탔다. 일부 차주들은 스트레스 DSR의 영향이 제한적인 고정금리형 대출을 고려하고 있다. 이자율 역시 변동금리 대출보다 낮다. 다만 금리 인하시기 이점을 누릴 수 없다는 건 단점이다.

22일 금융권에 따르면 오는 26일부터 스트레스 DSR 규제가 시행된다. 향후 금리가 올라 원리금 상환액이 커질 가능성을 감안해서 DSR 산정시 스트레스 금리를 추가하는 것이다.

가산금리는 과거 5년 내 가장 높았던 수준의 가계대출 금리와 현 시점(매년 5·11월) 금리 간 차이를 기준으로 한다. 단 최저는 1.5%, 최고는 3%로 제한된다.

예컨대 현재 연소득 5000만원인 차주는 연 5% 금리로 3억3000만원까지 대출받을 수 있지만 스트레스 DSR이 1.5%가 적용되면 한도가 2억8000만원으로 준다.

차주 입장에서는 변동금리보다 고정금리로 대출을 받는 게 한도를 더 크게 가져갈 수 있는 셈이다. 현재로서는 변동금리 상품이 고정금리 상품보다 경제적이기도 하다.

22일 기준 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 주담대 고정형(혼합형) 금리는 연 3.3~5.873%다. 변동형 금리는 연 3.96~6.683%다. 최저 금리 기준으로 계산하면 3억원을 10년 만기로 빌릴 때 이자는 고정금리가 연 112만원 적다.

단 통상 대출 만기가 30~40년으로 긴 주담대라면 무작정 고정금리로 들어갔다가는 금리 하락기에 손해를 볼 수 있다. 이때는 대출 한도에 여력이 있다면 변동금리를 선택하는 게 유리하다. 전문가들은 시장금리 하락분이 매달 반영되는 신규 코픽스(COFIX) 기준 변동금리로 대출을 추천한다.

만기가 길지 않으면 고정금리 이후 변동금리가 더 내려갔을 떄 갈아타기를 시도해 볼 수 있다. 중도상환수수료가 없는 상품을 택하면 비용도 절감할 수 있다.

은행권 관계자는 “중도상환수수료는 만기 전에 대출을 상환했을 때 은행에 내야 하는 일종의 벌금 형식 수수료”라며 “통상 수백만원에 이르는 만큼 이것만 아껴도 이익이 크다”고 말했다.

이어 “최근 핀테크 플랫폼에서 대출 비교 서비스가 본격화하면서 인터넷은행을 중심으로 중도상환수수료를 없애는 중”이라며 “각자 상품을 비교해서 대출 상품을 고를 필요가 있다”고 조언했다.

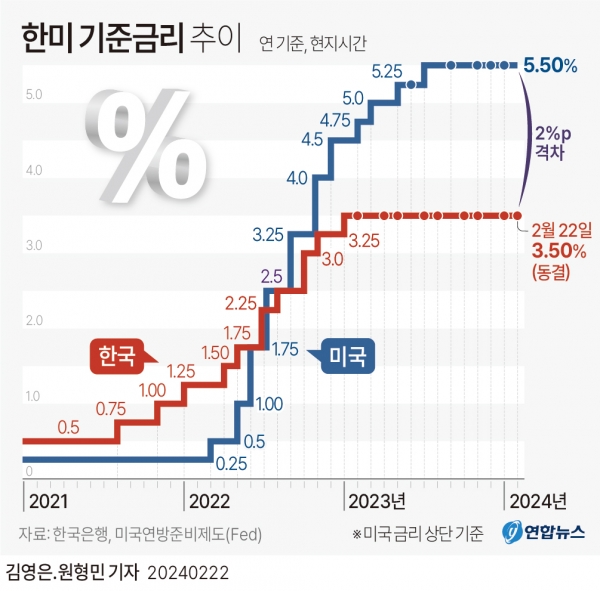

장기적으로 봤을 때 금리는 하락세를 보일 가능성이 높다. 22일 한국은행은 기준금리를 9회 연속 3.5%로 동결하면서 5월까지는 현 수준을 유지하는 게 적절하다고 밝혔다. 증권가는 이르면 7월, 늦으면 4분기 쯤 기준금리 인하가 시작될 것으로 보고 있다.

이창용 한국은행 총재는 이날 기자간담회에서 “개인적으로 상반기 내 금리인하가 쉽지 않은 상황이라는 의견을 유지한다”며 “그 이후는 5월 수정경제전망 때 숫자를 보고 판단할 수 있을 것 같다”고 덧붙였다. 5월 이후 금통위인 7월 금리를 인하할 수도 있다는 의중을 드러낸 셈이다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지