[오피니언뉴스=이예한 기자] 미국증시에서 인공지능(AI) 반도체주 훈풍이 불면서 주요국 반도체 관련주들이 일제히 상승세를 타고 있는 가운데 국내 반도체주는 이를 제대로 누리지 못하고 있다.

국내 반도체 대장주 중 하나인 SK하이닉스는 전일 엔비디아의 강세에 오랜만에 4%대의 강세를 보였지만 이날은 보합하면서 13만 8000원에 거래를 마쳤다.

SK하이닉스의 미지근한 주가 흐름에도 증권가는 입을 모아 낙관적인 전망을 내놓고 있다. SK하이닉스의 지난해 4분기 실적이 시장 기대치를 상회했다고 평가하면서 올해도 D램 출하량 증가 등으로 실적 개선이 기대된다는 점을 이유로 꼽았다.

SK하이닉스의 지난해 4분기 매출액은 전년 동기보다 47.4% 늘어난 11조 3055억원, 영업이익은 흑자로 전환한 3460억원으로 집계됐다. 시장의 전망치를 상회하는 호실적이다. 앞서 금융정보업체 에프앤가이드가 집계한 SK하이닉스의 4분기 실적 컨센서스(증권사 전망치 평균)는 매출 10조 4696억원, 영업손실 515억원이었다.

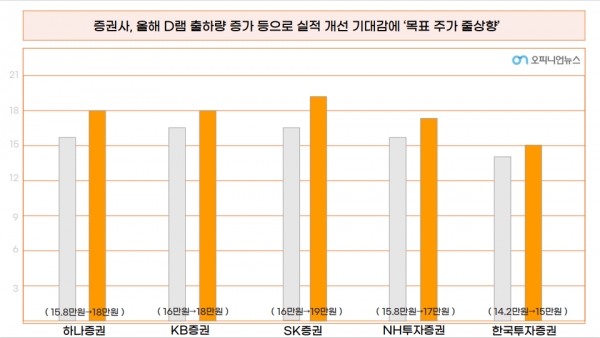

4개분기 연속 이어진 적자행진을 끊어낸 만큼 시장에서의 눈높이 또한 높아지고 있다. 하나증권은 올해 D램 출하량 증가 등으로 실적 개선이 지속될 것이라며 SK하이닉스의 목표주가를 15만8천원에서 18만원으로 상향 조정했다.

김록호 하나증권 연구원은 "SK하이닉스의 지난해 4분기 영업이익은 3500억원 수준으로, 전 분기 대비 흑자 전환하면서 최근 상향 조정되던 시장 기대치를 상회했다"며 "스마트폰 고객사들이 재고 수준이 낮아지면서 재고 축적을 진행한 가운데 가격 상승을 기반으로 D램의 이익 규모가 확대됐고, 낸드 역시 경쟁사 대비 40%가량 높은 가격 상승을 통해 유의미한 적자 축소를 달성했다"고 분석했다.

이어 "올해 2분기부터 HBM(고대역폭 메모리) 증설 분이 가동되기 시작하면서 D램 출하가 증가해 가파른 실적 개선이 가능할 것"이라며 "올해 연간 영업이익은 14조 900억원으로 2018년 이후 최대 실적을 기록할 것"이라고 내다봤다.

KB증권은 연간 영업이익은 10조 4360억원으로 예상하면서 기존 추정치(7조 6150억원)를 37% 상향조정하면서 목표주가도 16만원에서 18만원으로 올렸다.

김동원 KB증권 연구원은 "올해 스마트폰, PC 수요가 증가할 것으로 예상되는 가운데 특히 온디바이스 AI(인공지능) 확산은 중장기 메모리 수요를 2배 증가시킬 것"이라며 "아울러 HBM 공급 부족이 지속되면서 올해 영업이익이 10조원에 안착할 것"이라고 전망했다.

이수림 DS투자증권 연구원은 "지난해 4분기 낸드의 판가 인상 속도가 예상치를 상회하며 적자 폭이 축소되고, 고성능 D램 매출이 고르게 증가하면서 SK하이닉스의 영업이익이 컨센서스를 상회했다"며 "올해 HBM 생산능력이 지난해의 두 배 수준으로 늘어날 것으로 예상되는 가운데 AI용 고성능 메모리 관련 SK하이닉스의 수혜 강도가 더 커질 것"이라고 내다봤다.

그러면서 올해 영업이익을 10조 9640억원으로 예상하며 직전 추정치(10조 5780억원)를 3%가량 상향 조정하면서 목표주가를 15만 3000원에서 16만 8000원으로 올렸다.

이외에도 NH투자증권(15만8000원→17만원), SK증권(16만→19만원), IBK투자증권(15만→17만원), 한국투자증권(14만2000원→15만원), 현대차증권(15만4000원→16만6천원), DB금융투자(15만6000원→17만원), 흥국증권(16만2000원→16만5000원), 유진투자증권(15만원→15만5000원), 교보증권(16만원→18만원) 등 증권사들이 목표주가를 일제히 올렸다.

다만 SK하이닉스의 걸림돌은 일본 낸드플래시(낸드) 생산 업체 키옥시아에 대한 투자 평가손실이다. 2018년 한·미·일 연합체인 베인캐피털 컨소시엄에 참여해 4조원을 투자한 키옥시아가 조(兆) 단위 손실을 내고 있기 때문이다.

2일 업계에 따르면 SK하이닉스는 지난해 4분기 키옥시아 투자에서 평가손실을 기록했다. 지난달 25일 김우현 SK하이닉스 최고재무책임자(CFO·부사장)는 콘퍼런스콜에서 "키옥시아 투자자산에 대한 평가손실 1조 4300억원이 발생했다"고 밝혔다. 이는 전년 동기(6000억원)보다 138% 늘어난 것이다.

키옥시아는 2022년 3분기부터 흑자를 내지 못하고 있다. 2022년 4분기에는 1714억엔(약 1조 5600억원)의 적자를 기록했고, 지난해 1·2분기에도 손실을 냈다.

SK하이닉스는 고대역폭메모리(HBM) 시장을 선점하며 지난해 4분기 흑자 전환에 성공했지만, 키옥시아 평가손실 규모가 불어나며 고민이 커지고 있다. 반도체업계에서는 키옥시아와 웨스턴디지털의 통합이 SK하이닉스에 돌파구가 될 수 있을지 주목하고 있다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지