건전성과 부실규모 우려에 M&A도 불발

"이자비용 감소 기반으로 수익성 개선 예상"

[오피니언뉴스=박준호 기자] 저축은행의 대출 연체율이 급증하고 있다.

손실처리 된 부실대출은 크게 늘었고 당기순이익은 급감했다. 인수합병(M&A) 시장에 매물로 나온 저축은행들은 새 주인을 찾지 못한 채 표류하고 있다.

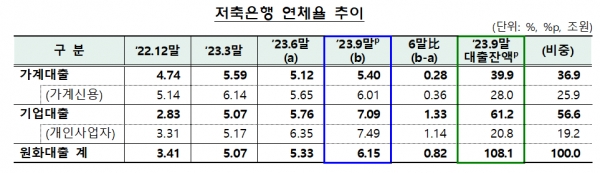

지난달 30일 금융감독원에 따르면 국내 저축은행의 대출 연체율은 지난해 4분기 말 3.41%, 지난 1분기 말 5.07%, 2분기 말 5.33%에서 3분기 말 6.15%로 9개월만에 2.74%포인트 늘었다.

가계대출 연체율은 지난해 4분기 4.74%에서 지난 3분기 5.4%로 늘었다.

기업대출 연체율은 지난 4분기 말 2.83%였던 것이 1분기 말 5.07%, 2분기 말 5.76%, 3분기 말 7.09%로 9달만에 배 이상 상승했다.

3분기 기준 저축은행이 가계·기업에 빌려준 돈은 총 108조1000억원이다. 단순 계산만으로도 이 중 6조6481억원이 연체되고 있다는 의미다.

5대 저축은행(SBI·OK·웰컴·한국투자·페퍼)으로 좁히면 연체율 증가세는 두드러진다.

지난해 3분기 1.44%였던 SBI저축은행의 연체율은 지난 3분기 4.76%로 늘었다. OK저축은행은 4.62%에서 7.29%, 웰컴저축은행은 3%에서 5.7%, 한국투자저축은행은 2.45%에서 4.73%로, 페퍼저축은행은 2.81%에서 8.16%로 대부분 연체율이 크게 증가했다.

대출금 중 3개월 이상 연체되고 있는 부실채권인 '고정이하여신'의 비율은 한 곳을 제외하고 모두 올랐다. SBI저축은행은 2.32%에서 5.86%로, OK저축은행은 7.98%에서 7.11%로, 웰컴저축은행은 5.1%에서 7.54%로, 한국투자저축은행은 2.38%에서 4.97%로 늘었다. 페퍼저축은행은 고정이하여신비율이 3.3%에서 10.13%로 3배 넘게 뛰었다.

올 상반기 말 고정이하여신 규모는 OK저축은행 8275억원, SBI저축은행 6299억원, 웰컴저축은행 4034억원, 페퍼저축은행 3525억원, 한국투자저축은행 2937억원이다.

부실 대출을 손실로 처리한 대손상각액은 지난해 상반기 보다 83.4% 늘어난 3656억원으로 집계됐다. OK저축은행에서만 1098억원(전년 동기 대비 125.9% 증가)에 달하는 부실 대출이 손실로 처리됐다.

페퍼저축은행은 272.9% 늘어난 578억원, SBI저축은행은 40.1% 늘어난 206억원이었다. 대출을 내준 뒤 돌려받지 못하고 손실로 떠안은 비용이 급증하고 있다는 얘기다.

5개사의 순이익은 지난해 3분기 1920억원에서 올 3분기 642억원으로 1278억원(66.6%) 줄었다. 각 사 순이익은 SBI저축은행 518억원(35% 감소), OK저축은행 169억원(65.8% 감소), 웰컴저축은행 120억원(49.4% 감소), 한국투자저축은행 83억원(62.5% 감소)이었다. 페퍼저축은행은 상반기 429억원 순손실, 3분기 248억원 순손실로 올해 누적 마이너스 677억원을 기록했다.

저축은행 업계 전체로 범위를 넓히면 아예 마이너스(-)로 돌아선다. 올 3분기 국내 저축은행 79곳 중 적자를 낸 곳은 44곳이다. 지난 2분기 41곳에서 3곳 늘었다. 전체 저축은행은 올 상반기 총 960억원의 순손실을 낸 데 이어 3분기에도 453억원 손실을 기록했다. 누적 1413억원 적자다.

3분기 적자가 가장 큰 곳은 HB저축은행으로 -282억원이며 페퍼저축은행 -248억원, 상상인저축은행 -231억원, 상상인플러스저축은행 -200억원, KB저축은행 -87억원 순이다.

시장에서는 건전성과 부실규모를 우려해 매물로 나온 저축은행을 인수하기를 꺼리고 있다. 고금리 시기 장기화로 중·저신용자의 연체 위험이 커졌고 이들을 주고객으로 삼는 저축은행을 인수하겠다는 희망자가 나타나지 않는 것이다.

지난 20일 우리금융그룹은 공시를 통해 "당사는 그룹의 저축은행부문 경쟁력 강화 방안의 일환으로 상상인저축은행 지분 인수를 검토했으나 인수를 추진하지 않기로 결정했다"고 발표했다.

업계에서는 상상인저축은행과 상상인플러스저축은행의 적정 가격을 4000억~5000억원 수준으로 전망했지만 우리금융은 2000억원 이상은 어렵다고 판단한 것으로 전해진다. 인수 후 부동산PF(프로젝트 파이낸싱) 부실을 정리하고 경영을 정상화하는 데 투입되는 비용도 감안됐다.

현재 잠재매물로 거론되는 저축은행은 상상인·상상인플러스·한화·애큐온·조은 등 다섯 곳이다. 한화그룹은 지난 7월부터, 조은저축은행은 지난 1월부터 매각이 추진돼 왔다. 애큐온캐피탈의 대주주인 홍콩계 펀드 베어링PEA는 이르면 내년부터 매각 작업을 시작할 것으로 예측된다.

저축은행중앙회는 업계의 자기자본비율(BIS)은 안정적이며 수익성은 개선될 것이라고 말한다. 중앙회는 1일 보도자료에서 "수익성·건전성 지표의 유의미한 개선에 어려움이 예상되지만 업계의 경영안정성은 문제가 없다"며 "수신 안정화에 따른 지속적인 이자비용 감소를 기반으로 수익성은 점진적으로 개선될 것"이라고 밝혔다.

이어 "자기자본비율(BIS)은 법정 기준을 큰 폭으로 초과해 안정적으로 유지될 것으로 전망된다"고 덧붙였다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지