계열사들 주가 급등…포스코인터내셔널 상한가

포스코퓨처엠, 배터리사업 호조로 2분기 최대 매출 경신

단기 주가 급등으로 과열 우려도…주가 조정에 우려

[오피니언뉴스=권상희 기자] 포스코그룹이 이차전지 소재 기업으로 탈바꿈하겠다고 선언하면서 주가가 신고가 행진을 이어가고 있다. 배터리 원료부터 핵심소재까지 이르는 밸류체인을 계열사에 걸쳐 구축하겠다고 밝히면서 투자자들의 기대감도 커지는 추세다.

특히 이날은 POSCO홀딩스(포스코홀딩스) 주가가 20% 가까이 급등하면서 '제2의 에코프로'가 될 수 있다는 가능성까지 점쳐진다.

24일 오후 1시 30분 포스코홀딩스 주가는 전 거래일 대비 90000원(16.3%) 오른 64만1000원을 기록했다. 이날 포스코홀딩스 주가는 전일 대비 13만1000원(23.77%) 오른 68만2000원을 기록하기도 했다.

포스코홀딩스 주가가 급등하면서 이날 시가총액은 53조9564억원을 기록했다. 시가총액 순위 역시 LG화학과 삼성바이오로직스를 제치고 코스피 전체 4위로 올라섰다.

포스코퓨처엠도 이날 주가가 급등하며 기아를 제치고 코스피 10위로 올라섰다. 같은 시간 포스코퓨처엠은 전 거래일 대비 4만2500원(8.6%) 오른 53만3000원을 기록하며 시가총액 40조4358억원을 달성했다. 장중에는 55만3000원까지 오르기도 했다

타 계열사들의 주가도 약진이 두드러졌다. 포스코인터내셔널은 15200원(29.92%) 오르며 상한가인 6만6000원을 기록했다. 비슷한 시각 포스코DX는 9.44% 올랐으며, 포스코엠텍(8.96%), 포스코스틸리온(16.38%) 등도 급등했다.

실적 호조로 주가 급등

글로벌 전기차 시장이 확대되고 미국 인플레이션 감축법(IRA)에 대한 기대감이 확산되면서 국내 증시에서 이차전지 관련주는 지속적으로 우상향하는 추세다.

그 중에서도 이날 주가가 급등한 이유는 실적에 대한 기대감으로 풀이된다. 이날 포스코홀딩스는 연결 기준 올해 2분기 매출이 20조1210억원을 기록했다고 공시했다. 영업이익은 1조3260억원, 순이익은 7760억원이다. 지난 1분기 대비 매출은 3.8%, 영업이익은 88.1% 대폭 증가했다.

포스코홀딩스가 분기 영업이익 1조원대를 회복한 것은 지난해 2분기 이후 1년만이다. 지난해 2분기보다는 연결 기준 매출액과 영업이익이 각각 12.6%, 36.8% 감소했지만, 올해 2분기 들어 2020년 이후 평균 분기별 실적을 상회하는 수준을 달성했다는 것이 포스코홀딩스 측 설명이다.

포스코퓨처엠 역시 배터리소재 사업 호조로 2분기 최대 매출을 경신했다. 포스코퓨처엠은 올해 2분기 연결 기준 매출액 1조1930억원, 영업이익 520억원을 기록했다고 이날 공시했다. 증권가 전망치를 다소 하회하는 실적을 기록했지만 매출은 전년 동기 대비 48.5% 증가했다.

포스코퓨처엠은 배터리 소재 분야 수주 잔고가 확대되며 올해 상반기 성장세를 지속했다. 상반기에만 삼성SDI, LG에너지솔루션, 얼티엄셀즈 등 국내외 배터리사와 총 83조원의 양극재 공급계약을 체결했다. 지난해 이후 배터리소재 분야만 누계 수주 106조원에 달한다.

포스코인터내셔널 역시 매출액 8조8654억원, 영업이익 3572억원을 기록하면서 사상 최대치의 영업이익을 기록했다. 영업이익률도 사상 최대 수준인 4%를 달성했다.

포스코그룹, 2030년까지 이차전지 소재 매출 62조원 목표

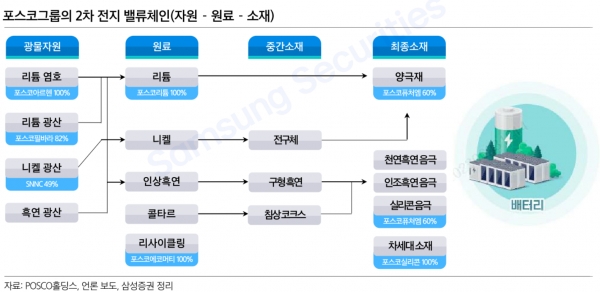

앞서 포스코그룹은 포스코홀딩스를 지주사 체제로 전환하면서 이차전지 사업을 확대했다. 지난 11일에는 '이차전지 소재사업 밸류데이'를 열고 2030년까지 이차전지 소재사업에서만 62조원의 매출을 올리겠다고 발표한 바 있다. 완제품 배터리만 제외하고 원료부터 핵심소재까지의 밸류체인을 구축하겠다는 방침이다.

포스코홀딩스는 2030년 양극재 100만t과 리튬·니켈 67만t의 생산능력을 확보해 기존 목표치보다 51% 늘린 62조원의 매출을 달성하겠다는 계획이다.

세부적으로는 ▲리튬 생산능력 총 42만3000t(매출 13조6000억원) ▲고순도 니켈 24만t 확보(매출 3조8000억원) ▲리사이클사업으로 리튬·니켈·코발트 7만t 생산능력 확보(매출 2조2000억원) ▲양극재 100만t 체제 구축(매출 36조2000억원) ▲음극재 37만t 체제(매출 5조2000억원) ▲차세대소재 9400t 등이다.

올해 포스코홀딩스는 포스코HY클린메탈 리사이클링공장 완공에 이어 포스코필바라리튬솔루션 수산화리튬공장 완공을 앞두고 있다. 이후 염수리튬, 니켈 등 단계전 상업 생산으로 이익이 발생하면 원료부터 폐배터리 리사이클까지 이차전지 소재산업의 완전한 친환경 자원 순환체계를 완성한다는 계획이다.

박현욱 현대차증권 연구원은 포스코홀딩스에 대해 "철강뿐만 아니라 리튬업체로서도 자리매김했다고 판단한다"고 설명했다. 이어 "포스코홀딩스에 대한 투자 포인트는 하반기 실적이 상반기보다 증가할 것으로 예상되는 점과 중기적으로 리튬 가치가 주가에 추가로 반영될 여지가 충분하다는 점"이라고 덧붙였다.

특히 양극재와 음극재를 주력 대상으로 하는 포스코퓨처엠의 경우 수혜가 기대된다는 평가다. 포스코홀딩스가 향후 3년간 이차전지 소재 사업 투자비중을 46.2%로 증가시키며 기존 대비 상향된 가이던스를 제시했기 때문이다.

노우호 메리츠증권 연구원은 "고객사와 연계한 리튬인산철(LFP) 등 배터리 포트폴리오 다변화가 경쟁력"이라며 "특히 LFP는 인산리튬·산화철 활용으로 중국산 LFP와의 생산원가 격차를 해소 가능하다"고 설명했다.

이어 "모회사와 연계한 리튬·니켈 조달, 단위당 자본적지출(Capex) 절감으로 중장기 생산원가 확보 방안에 주목하고 있다"며 "국내 배터리 생산기업들의 소재 탈중국화 흐름, 특히 음극재 분야에서 포스코퓨처엠의 높아질 협상력을 사업 경쟁력 요인으로 제시한다"고 덧붙였다.

단기 주가 급등은 조정 가능성 있어…공매도 수량도 늘어

포스코 그룹주에 관심이 몰리며 외국인과 개인의 순매수 행렬도 이어지고 있다.

외국인은 이달만 포스코퓨처엠과 포스코DX를 각각 1097억원, 573억원 사들였다. 같은 기간 개인은 포스코홀딩스를 9696억원 사들이며 거의 1조원 가까이 순매수했다. 개인은 포스코인터내셔널 역시 877억원 순매수했다.

다만 반도체와 이차전지를 중심으로 한 이러한 쏠림에 유의해야 한다는 증권가 의견도 나온다. 최유준 신한투자증권 연구원은 "올해 연초를 제외하고 반도체와 이차전지 등 대체로 '가는 업종과 종목만 가는' 국면이 반복되고 있다"며 "6월 고점 이후부터 대체로 소수 업종의 쏠림 현상이 나타나고 있다"고 지적하기도 했다.

조아인 삼성증권 연구원 역시 "올해 유독 수급 쏠림이 심했던 만큼 주요 기업들 실적이 확인되며 주가 변동성이 커질 수 있다"고 진단했다.

차익 실현 매물이 나오면서 단기 급등한 주가가 되돌림을 보일 수 있다는 의견도 나온다. 한국거래소에 따르면 포스코홀딩스의 공매도 잔고금액은 4506억원을 기록했다. 한 달 전인 6월 19일(1452억원)에 비하면 세 배 가까이 늘어난 것이다.

같은 기간 포스코퓨처엠 공매도 잔고도 7017억원에서 7615억원으로 8.5% 늘었다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지