에코프로·에코프로비엠 각각 120만원·40만원 목전

공매도 투자자들의 숏커버링으로 주가 상승 나타나

"실적은 쉬는 구간, 수주 모멘텀에 집중"

[오피니언뉴스=권상희 기자] 테슬라의 영업이익률 하락으로 단기 조정을 겪는 듯 했던 이차전지주가 다시 상승세다. 고평가 논란에도 불구하고 주가가 계속 상승하면서 공매도에 나섰던 투자자들이 포지션을 청산하고 있다. 공매도 포지션 청산이 주가를 더 끌어올리고 있는 가운데 신규 공매도 매물도 끊이지 않는 추세다.

증권가에서는 주가 상승에 비해 이차전지 기업들의 2분기 실적은 대체로 부진할 것으로 보고 있다. 전문가들은 당장의 상승세보다는 실적과 향후 수주 모멘텀에 더 집중할 시기라고 강조했다.

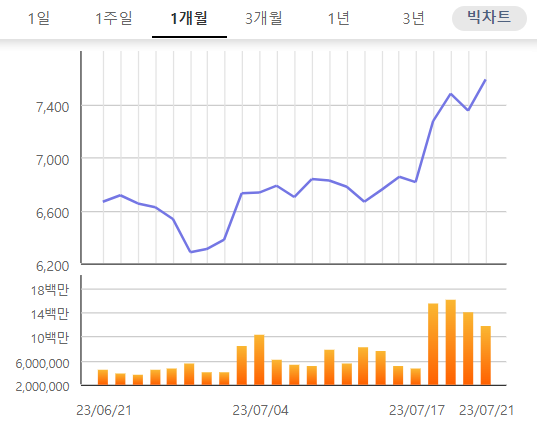

21일 LG에너지솔루션, 포스코퓨처엠, 에코프로, 에코프로비엠 등을 담은 KRX 2차전지 K-뉴딜지수는 전일 대비 230.89포인트(3.14%) 오른 7581.54에 마감했다. 한 달 전(6665.19)에 비하면 12.08% 상승한 것이다.

지수에 속한 종목들도 이날 일제히 상승했다. 에코프로는 전일 대비 6만원(5.54%) 오른 114만3000원에 거래를 마쳤다. 장중에는 119만원까지 올라가기도 했다. 에코프로비엠 역시 1만9000원(5.24%) 오른 38만1500원에 장을 마감했다. 이날에는 최고 38만9500원까지 올랐다.

여기에 포스코퓨처엠과 POSCO홀딩스도 각각 5.60%, 10.75% 급등했다. POSCO홀딩스 시총은 46조5987억원으로 현대차를 뛰어넘었다. 포스코그룹은 최근 이차전지 사업에서 배터리 원료부터 핵심 소재까지 밸류체인을 구축하겠다고 밝히면서 주가 상승세가 이어지고 있다.

이외에도 LG에너지솔루션(2.34%), LG화학(1.31%), 삼성SDI(0.15%), SK이노베이션(1.73%), 금양(12.81%) 등이 일제히 상승했다.

앞서 지난 20일 테슬라는 올해 2분기 매출액이 249억3000만달러(약 31조6000억원)으로 전년동기대비 47% 늘었다고 밝혔다. 순이익도 27억3000만달러(약 3조400억원)으로 20% 증가했다. 반면 영업이익률은 같은 기간 14.6%에서 9.6%로 크게 하락했다. 테슬라의 영업이익률이 한자릿수로 추락한 것은 2021년 1분기 이후로 처음이다.

이러한 이슈에 전날까지는 이차전지주들이 단기 조정을 받는 것처럼 보였으나, 이날 다시 주가는 상승 마감했다.

에코프로비엠·에코프로 공매도 청산으로 주가 더 올라

코스닥 시총 1, 2위인 에코프로비엠과 에코프로의 주가 상승 원인 중 하나로 지목된 것은 숏커버링이다. 이는 주가 하락을 예상하고 주식을 빌려 팔았던 공매도 투자자가 예상과 달리 주가가 오를 때 빌린 주식을 되갚기 위해 다시 주식을 사들이는 것을 의미한다.

공매도에 베팅한 투자자들이 숏커버링에 나서면 주가는 오르게 되고, 이러한 수요가 주가를 더 밀어올리면서 숏스퀴즈 현상이 나타난 것이다. 숏스퀴즈는 공매도 상환을 위해 주식을 매입하는 과정에서 해당 종목 주가가 급등하는 현상을 말한다.

실제로 이날 한국거래소에 따르면 지난 18일 기준 에코프로비엠의 공매도 잔고는 429만3426주로 전날(518만7407주)에 비해 89만3981주(17.2%) 감소했다. 에코프로 역시 지난 17일 131만803주였던 공매도 잔고가 다음날인 18일 111만1618주로 줄었다.

지난달 말까지만 해도 70만원대였던 에코프로가 100만원을 넘어 120만원 직전까지 올라가면서 숏커버링도 나타나고 있지만, 반대로 신규 공매도 매물도 나타나는 추세다. 주가가 계속 오르면서 공매도에 대한 투자 매력이 더욱 높아지고 있기 때문이다.

실적보다는 기대감과 수주 모멘텀으로 움직일 장세

증권가에서는 3분기까지 어닝 서프라이즈를 기록하기 힘들어 실적으로 인한 장세가 이어지지는 않을 것으로 보고 있다. 잠정 실적이 발표된 업체들을 제외해도 2분기 실적이 전반적으로 시장 기대치를 하회할 전망이기 때문이다.

앞서 에코프로는 올해 2분기 연결재무제표 기준 매출 2조132억원, 영업이익 1664억원을 기록하며 시장 전망치를 크게 하회했다. 에코프로비엠 역시 올해 2분기 매출 1조9062억원, 영업이익 1147억원을 기록하며 컨센서스를 밑돌았다.

포스코퓨처엠 역시 매출이 1조3000억원, 영업이익이 444억원을 기록할 것으로 전망된다. 이는 시장 기대치를 30% 가량 하회하는 수준이다. 증권가에서는 포스코퓨처엠의 북미 주요 고객사인 GM의 출하량이 기대치를 하회하고 있어 볼륨 모델 출시 전까지는 양극재 손익 개선이 제한적일 것으로 보고 있다.

정용진 신한투자증권 연구원은 "삼성SDI처럼 대외변수를 뛰어넘고 실적이 유지되거나, 새로운 모멘텀을 보유한 업체에 집중할 필요가 있다"며 "이차전지 핵심 모멘텀은 대규모 수주, 수급 요인(이전상장), 신기술이 핵심"이라고 강조했다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지