적금 상품 금리는 5%대 진입

우대금리 조건 까다로운 경우 많아

가입기간 잘 살피고 예·적금 들어야

[오피니언뉴스=권상희 기자] 금리가 높아지면서 은행권의 예·적금 경쟁이 치열해지는 추세다.

8일 은행연합회 공시 기준 주요 시중은행들의 예금 금리는 3%대에 달했다. 적금 금리 역시 최고 5%대에 도달하면서 은행권 수신금리 경쟁은 더욱 치열해질 전망이다.

8일 5대 시중은행(KB국민·신한·하나·우리·NH농협)에 따르면 이들 은행의 지난달 말 기준 정기예금 잔액은 712조4491억원을 기록해 전월 대비 27조3532억원 늘었다. 정기적금 잔액도 38조1167억원으로 한 달 전보다 6524억원 증가했다.

이처럼 은행으로의 '역 머니무브'가 일어나고 있는 이유는 한은이 지난달 기준금리를 0.5%포인트 인상하는 빅스텝을 단행했기 때문이다. 은행권은 빅스텝에 맞춰 수신금리를 1%포인트 가까이 올렸다.

시중은행 예금 금리 최고 연 3.60%, 저축은행 연 4.35%

이날 은행연합회 공시 기준 1년 정기예금 상품 중에서 가장 높은 금리를 주는 곳은 KDB산업은행으로 나타났다. 산업은행의 'KDB Hi 정기예금'과 우리은행의 '우리 첫거래우대 정기예금' 금리는 12개월 기준 연 3.60%로 집계됐다. 이어 산업은행의 'KDB드림 정기예금'의 경우 2년 기준 연 3.60%로 나타났다.

기준을 3년으로 둘 경우 금리가 높은 상품은 더 많아졌다. DGB대구은행의 'DGB주거래우대예금(첫만남고객형)'과 카카오뱅크의 '카카오뱅크 정기예금'은 모두 3년 기준 최고금리가 연 3.60%인 것으로 나타났다.

저축은행의 경우 수신금리 경쟁 가속화로 시중은행보다 금리가 소폭 높은 편이다. 2금융권은 시중은행처럼 채권을 발행하는 식으로 자금을 조달할 수 없어 예·적금을 통해서만 자금을 모을 수 있기 때문이다. 이에 따라서 금리인상을 통해 수신경쟁력을 갖추려는 저축은행이 늘어나고 있다.

금융감독원 금융상품통합비교공시에 따르면 이날 1년 기준 금리가 가장 높은 저축은행 상품은 SBI저축은행의 '복리정기예금(신한카드)' 상품으로 최고 연 4.35%(1년 만기 기준) 금리를 지급한다. 신한카드와 제휴한 상품으로 기본 연 3.15% 금리에 신한카드 사용 실적에 따라 우대금리 1.2%포인트를 더해준다.

다음으로는 상상인저축은행의 '뱅뱅뱅 회전정기예금'과 '비대면 회전정기예금'이 있으며 최고 우대금리를 적용한 금리는 연 3.81%다.

또한 안국저축은행의 '정기예금(비대면)'과 'e-정기예금'의 금리는 연 3.80%로 나타났다. 금화저축은행의 'e-회전정기예금(1년 단위, 변동금리)', 더블저축은행의 '정기예금', HB저축은행의 '스마트회전정기예금', 'e-회전정기예금' 금리는 연 3.75%로 집계됐다.

한은 경제통계시스템의 '예금은행 금리수준별 여수신 비중'에 따르면 정기예금 고객 중 연 3~4% 미만 금리를 적용받은 비중(신규취급액 기준)은 5월엔 0.4%였으나 6월에 16.4%로 늘었다.

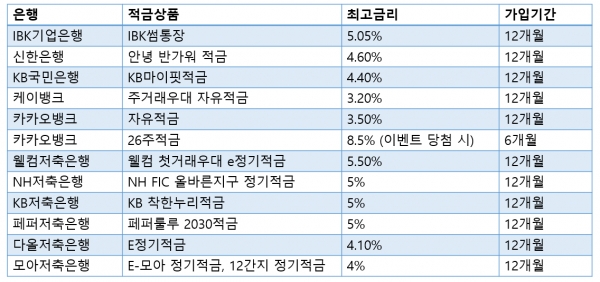

적금 최고금리 연 5%대 도달…8%대 상품도

시중은행 적금도 5%대에 진입했다. 1년 만기 적금 상품(자유적립, 12개월 기준)의 경우 IBK기업은행의 'IBK썸통장'이 최고 연 5.05%의 금리를 제공한다.

주요 시중은행 중에서는 신한은행의 '안녕 반가워 적금'이 최고 4.60%, KB국민은행의 'KB마이핏적금'이 최고 4.40%로 높았다. 인터넷은행의 경우 케이뱅크의 '주거래우대 자유적금'이 3.20%, 카카오뱅크의 '자유적금'이 최고 3.50% 금리를 제공한다.

카카오뱅크 '26주적금'의 경우 6개월 기준 기본금리는 3%지만 카카오뱅크 앱에서 이달 15일까지 퀴즈를 풀고 응모하면 1만명을 추첨해 5%포인트 금리우대 쿠폰을 제공한다. 이벤트에 당첨될 경우 만기 달성 시 제공하는 0.5%포인트와 합하면 최대 금리가 8.5%에 달하는 셈이다.

저축은행도 5%대 금리를 제공한다. 웰컴저축은행의 '웰컴 첫거래우대 e정기적금'은 우대금리 조건을 만족할 시 최고 금리가 연 5.50%다. 이어 NH저축은행의 'NH FIC 올바른지구 정기적금', KB저축은행의 'KB 착한누리적금', 페퍼저축은행의 '페퍼룰루2030적금' 역시 최고 연 5% 이다.

이외에도 다올저축은행의 'e정기적금'은 최고 연 4.10%, 모아저축은행의 'e-모아 정기적금', '12간지 정기적금'이 연 4% 금리를 준다.

우대금리 조건 복잡한 경우도 있어 정보 잘 살펴야

금리가 오르는 시기지만, 잘 살펴보지 않고 무작정 돈을 예치하면 자금이 묶여 오히려 손해를 보거나 실질적인 효과를 보지 못하는 경우도 있다. 우대금리 조건이 복잡한 경우도 많기 때문이다.

금리가 높은 적금의 경우 제휴 신용카드를 매월 일정 금액 이상 사용하거나 보험 신규 가입 후 유지를 조건으로 거는 경우가 있어 잘 살펴야 한다.

가령 한화저축은행의 '라이프플러스 정기적금(정액식)'의 경우 최고금리가 6.30%지만 이를 받기 위해서는 적금 가입일 이후부터 적금 만기 30일 이전까지 캐롯손해보험 자동차 보험을 인터넷 사이트에서 가입하고 기간을 1년으로 설정해야 한다. 보험료는 30만원 이상이며 정기적금 만기 시까지 보험계약을 유지해야 한다.

가입기간이 짧고 납부금액이 적어 실질적인 금리는 얼마 안 되는 경우도 있다. 한국투자저축은행의 '플렉스 정기적금'은 금리가 최고 6%지만 기간이 6개월이고 최고 납입 가능 금액이 20만원이다.

이 경우 6개월을 모두 납입했을 때 세전이자는 2만1000원이지만 이자과세(15.4%) 후 실제 수령할 수 있는 이자는 1만7766원에 불과하다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지