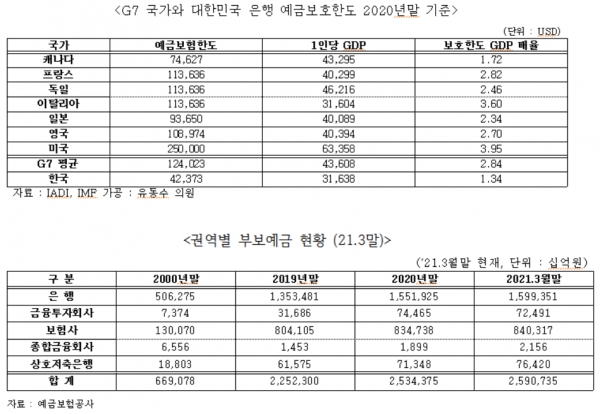

[오피니언뉴스=최인철 기자]18일 국회 정무위원회 유동수 의원(인천 계양갑)이 국제예금보험협회(IADI)와 국제통화기금(IMF)자료를 분석한 결과 G7국가의 1인당 GDP 대비 예금보험 한도는 평균 2.84배였지만 한국은 1.34배에 불과했다.

자료에 따르면 G7 국가의 GDP 대비 보호 한도 배율은 미국이 3.95배로 가장 높았고 이탈리아 3.6배, 프랑스 2.82배 순으로 나타났다. G7 국가 중 캐나다가 1.72배로 가장 낮았지만 한국보다는 0.38%포인트 높았다. 국내 보호 한도는 1인당 GDP가 비슷한 이탈리아(3만1604달러)의 37.2%에 불과하다는 것이다.

유 의원은 “2001년 1인당 GDP(1만1253달러) 대비 보호 한도는 3.84배로 금융사고시 소비자 자산이 충분히 보호됐다면 현재는 과거에 비해 매우 옅어졌다”며 “20년간 우리 GDP가 2.8배 증가할때 예금 보호 한도는 오히려 1.34배로 낮아져 국민 재산권 보호라는 예보의 실효성이 저하될까 우려된다”고 지적했다.

2001년 설정된 5000만원 보호 한도는 20년간 변함없이 유지되고 있어 금융소비자 보호의 실효성에 대한 의문과 함께 보호 한도 상향에 대한 의견이 끊임없이 나왔다.

유동수 의원이 예금보험공사로부터 받은 자료에 따르면 전체 부보예금은 2000년 12월 669조780억원에 불과했던 것이 올해 3월말 2590조7350억 원으로 3.7배 증가했다. 이 중 부보예금 증가율이 가장 큰 곳은 금융투자회사로 2000년 말 대비 10배 증가한 72조 4910억원을 기록했다. 보험사 6.5배 (840조 3170억 원), 상호저축은행 4.1배(76조4200억 원), 은행 3.2배(1599조3510억 원) 순으로 나타났다.

유동수 의원은 “국제예금보험기구(IADI)의 예금보호제도 핵심준칙에 따르면 예금 보호 한도와 대상은 경제성장 및 인플레이션 등 경제 여건의 변화와 새로운 상품 출현에 따라 예금자의 실질적 보호를 위해 주기적으로 조정 여부를 검토하게 되어있다”며 “국내 예금보험은 5000만원으로 고정돼 20년째 제자리에 머물러 있다”고 지적했다.

유 의원은 “일괄적인 예금보험 한도 상향이 어렵다면 업권별로 차등해 상향할 필요가 있다”며 “저축은행, 금융투자 보호 한도는 기존대로 유지하고 은행권과 보험권은 1억원으로 상향하되 비용 문제를 고려해 단계적인 인상을 고려할 필요가 있다”고 주장했다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지