"MZ세대, 모바일 등 플랫폼으로 보험 가입할 가능성 높아"

"플랫폼이 아니면 MZ세대 접점 만들기도 어려워"

[오피니언뉴스=권상희 기자] 저성장·저출생·저금리로 성장 한계에 직면한 보험업계가 미래 성장동력 확보를 위해 MZ세대와 빅테크에 주목하고 있다.

MZ세대란 1980년대 초반부터 2000년대 초반 출생한 밀레니얼 세대와 1990년대 중반부터 2000년대 초반 출생한 Z세대를 아우르는 용어다.

보험사들은 카카오·토스 등과 업무협약을 맺고 관련 서비스를 추진하는 한편, 헬스케어나 미니보험 상품 등 MZ세대를 겨냥한 마케팅에도 힘을 쏟는 추세다.

17일 업계에 따르면 한화생명은 디지털 건강관리 서비스 앱인 '헬로'를 활용한 헬스케어 상품을 서비스 중이다. 최근에는 2세대 건강증진형상품 '라이프플러스(LIFEPLUS) 운동하는 건강보험'을 출시하고 이어 해당 보험에 대한 6개월 배타적 사용권을 확보했다.

라이프플러스 운동하는 건강보험은 15~70세까지 가입 가능하며 걷기·러닝·수영·하이킹·자전거타기 등 총 5가지 종목을 스마트워치로 측정하고, 다양한 활동량을 반영해 일평균 7500보의 건강걸음 기준을 달성하면 익월 보험료를 25%까지 최대 60회 할인해준다.

신한생명은 15일 디지털 헬스케어 플랫폼 서비스 하우핏(HowFIT)을 정식으로 오픈했다고 밝혔다.

하우핏은 인공지능(AI) 기반 홈트레이닝 서비스로 동작인식 기술을 활용해 사용자의 운동자세를 확인하고 교정해준다. 별도의 웨어러블 장비 없이 스마트폰만 있어도 AI가 사용자의 움직임을 분석해 바른 자세로 운동할 수 있도록 코칭해주는 것이 특징이다.

이처럼 보험사들이 헬스케어와 디지털 서비스에 힘을 쏟는 이유는 보험에 관심이 없는 MZ세대를 끌어오기 위해서로 풀이된다.

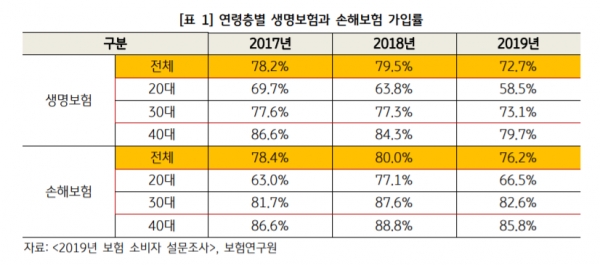

실제로 보험연구원에서 실시한 '2019 보험 소비자 설문조사'에 따르면 MZ세대를 구성하는 20~30대는 다른 연령층에 비해 보험 가입률이 상대적으로 낮은 것으로 나타났다.

특히 20대의 생명보험과 손해보험 가입률은 각각 58.5%와 66.5%로 전 연령층 가입률 대비 각각 14.2%포인트와 9.7%포인트 낮은 수치를 기록했다.

KB금융지주 경영연구소는 "MZ세대는 타 연령층 대비 보험 가입률은 낮지만, 컴퓨터나 모바일을 통한 보험 가입 혹은 가입 시도 경험이 가장 높다"며 "따라서 향후 디지털 플랫폼을 활용한 보험 영업의 핵심 고객층으로 자리매김할 가능성이 크다"고 내다봤다.

그럼에도 MZ세대가 온라인으로 보험 가입을 시도하지 않은 이유에 대해서는 "대학생과 사회초년생이 대부분인 20대의 경우 타 연령층 대비 보험 가입의 필요성을 못 느끼거나, 보험 가입 기회 자체가 부재 혹은 기회가 있어도 보험료 지출에 대한 부담으로 가입률이 저조하다"고 분석했다.

이에 보험사들은 빅테크와의 협업을 통해 회사 자체에 대한 접근성을 높이기 위해 노력 중이다. 한화생명의 경우 카카오페이와 손잡고 카카오톡에서 신용대출을 받을 수 있도록 했다. 서비스 대상은 보험유지기간 18개월 이상, 만 26세 이상인 한화생명 보험계약자다.

삼성생명 역시 토스를 운영하는 비바리퍼블리카와 업무협약을 맺고 보험설계사 플랫폼 확장에 나섰다. 양사가 출시한 토스보험파트너는 토스가 운영하는 보험설계사 전용 영업지원앱으로 토스를 통해 보험상담을 신청한 이용자와 상담·계약관리가 가능하다.

이에 대해 보험업계 관계자는 "이제는 카톡 등 MZ세대가 자주 쓰는 플랫폼이 아니면 소비자와의 접점을 만들기가 어렵다"고 평가했다.

MZ세대를 잡기 위해 이색 마케팅에 나선 보험사도 있다. 지난달 신한생명은 BGF리테일의 편의점 브랜드 CU와 협업해 컵라면 제품인 '신한생면'을 출시했다.

보험업계 관계자는 "현재 업계에서 가장 큰 문제는 저출생으로 인해 보험 가입자가 점점 줄어든다는 것"이라며 "신규 가입자가 늘어나야 기존 가입자가 보험료를 받을 수 있는 구조를 안고 있는 보험사들은 디지털 트랜스포메이션과 이색 마케팅에 대해 항상 고민해야 할 것"이라고 말했다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지