한은 "현실화 가능성 낮아도 잠재 리스크 계속 모니터링 해야"

[오피니언뉴스=김솔이 기자] 해외금리 연계 파생결합펀드(DLF)의 대규모 원금 손실이 확정되는 가운데 파생상품 전반에 대한 손실 우려가 제기됐다.

글로벌 저금리 기조 속에 대외 불확실성이 확대된 데 따른 것이다. 파생상품 손실을 예상한 투자자들이 중도 환매에 나설 경우 금융시장이 타격을 입을 수 있다는 전망이다.

한국은행이 발표한 ‘9월 금융안정 상황’에 따르면 지난 7월 말 국내 금융시장에서 주가연계증권(ELS)‧파생결합증권(DLS) 발행잔액은 117조4000억원을 기록했다. 2008년 말 26조9000억원을 기록한 이후 매년 평균 19.6%씩 늘어났다.

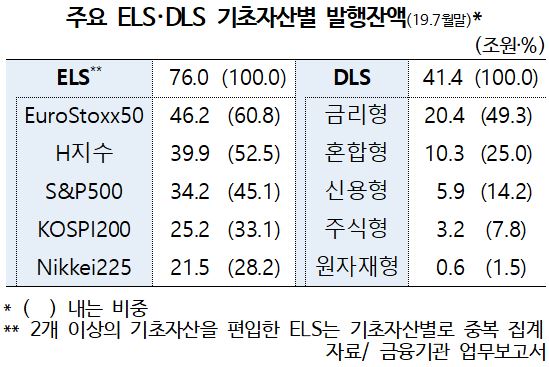

ELS 발행잔액(76조원) 중 주가지수형 발행잔액이 65조8000억원으로 압도적인 비중(86.6%)을 보였다.

기초자산별 주가지수형 ELS 발행잔액은 ▲유로스톡스(EuroStoxx50) 46조2000억원(비중 60.8%) ▲홍콩H지수 39조9000억원(52.5%) ▲스탠다드앤드푸어스(S&P)500 34조2000억원(45.1%) ▲코스피200 25조2000억원(33.1%) ▲니케이(Nikkei)225 21조5000억원(28.2%) 순이었다.

DLS 발행잔액은 41조4000억원으로 이 가운데 금리형 발행잔액이 20조4000억원(비중 49.3%)으로 가장 많았고 혼합형 발행잔액이 10조3000억원(25.0%), 신용형 발행잔액이 5조9000억원(14.2%)으로 뒤를 이었다.

문제는 ▲주요국 중앙은행의 저금리 기조 ▲미‧중 무역분쟁 ▲브렉시트(Brexit) ▲홍콩 시위 악화 등으로 ELS‧DLS의 손실이 발생했을 때다.

통상 ELS‧DLS는 레버리지를 수반하지 않는 금융투자상품으로 금융사의 자산 건전성에 영향을 줄 가능성은 낮다.

그럼에도 대규모 중도환매가 발생하거나 기초자산 변동성이 급격하게 확대될 경우 금융사에 영향을 줄 수 있다는 게 한국은행 측의 설명이다. 이는 금융시장 시스템 리스크로 전이될 가능성이 있다.

ELS‧DLS를 발행한 증권사는 원리금 상환에 대비해 발행자금을 헤지 자산으로 운용한다. 기초자산 변동성이 급격하게 확대될 경우 자체 헤지를 하는 증권사는 헤지 자산 운용과정에서 수익성이 악화될 수밖에 없다.

지난 7월 말 헤지 자산 규모는 127조1000억원으로 이중 채권이 81조4000억원(64.0%), 예금‧현금이 20조원(15.8%)이었다. 채권의 경우 종류별로 ▲국공채 24조2000억원(비중 29.8%) ▲회사채 19조7000억원(24.1%) ▲금융채 14조7000억원(18.1%) ▲여전채 13조6000억원(16.7%) 등이었다.

헤지 방식은 증권사 자체 헤지와 해외금융기관과의 백투백 헤지(back-to-back hedge)로 구분된다. 백투백 헤지 시에도 채권 투자 등은 국내 증권사가 담당하고 해외금융기관은 선물‧옵션 거래를 맡는다. 대규모 중도환매가 이뤄지면 증권사는 회사채, 여전채 등 상대적으로 유동성이 낮은 신용물 채권 매도에 어려움을 겪을 수 있다. 채권시장에도 영향을 줄 수 있는 셈이다.

다만 해외금리 연계 파생결합펀드 손실 사태가 알려진 후 지난 7‧8월 월 평균 ELS‧DLS 중도환매 규모는 2159억원으로 지난해 1월부터 6월까지 월 평균 규모(2218억원)과 비슷한 수준이었다.

통상 ELS‧DLS 상품 구조상 기초자산 가격이 손실구간에 진입하더라도 만기에 손실 회피를 기대할 수 있어 상대적으로 중도환매 유인이 낮은 편이다. 중도 환매 시에는 손실이 확정되고 약 5~10%에 해당하는 수수료가 발생한다.

증권업계 관계자는 “해외금리 연계 파생결합펀드 대규모 손실 사태는 수많은 파생상품 중 한 사례”라며 “비슷한 구조의 ELS‧DLS를 판매하지 않은 곳에서는 대규모 중도환매 움직임은 나타나지 않을 것”이라고 말했다.

한국은행은 “기초자산 가격변동성 등을 고려할 때 현재로선 ELS‧DLS 관련 잠재리스크가 현실화될 가능성은 낮은 것이 사실”이라면서도 “시장 불확실성에 유의해 잠재 위험(리스크) 등에 대한 모니터링을 지속할 필요가 있다”고 밝혔다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지