홍콩 경제는 이중구조를 형성하고 있다. 통화시장에서 홍콩 달러는 미국 달러에 고정시켜 놓았지만, 경제는 중국 본토의 영향권에 들어 있다. 중국 본토에서 돈이 많이 들어오면 홍콩 금리가 낮아지지만, 미국이 금리를 올리면 홍콩에 몰려든 돈이 미국으로 빨려 간다. 홍콩 돈은 약세로 가야하지만, 달러에 고정시켜 놓았기 때문에 중앙은행이 개입해야 한다.

미국과 중국 경제에 동시에 연동되어 있는 이중국적의 홍콩은 지난주 이후 이 구조적 모순에 허우적거리며 홍콩 돈이 빠른 속도로 미국시장으로 빠져 나갔다. 중앙은행 격인 HKMA(Hong Kong Monetary Authority, 홍콩금융관리국)이 시장에 개입했지만, 빠져나가는 돈을 막지 못했다.

16일 홍콩 외환시장에서 홍콩달러는 1 달러(US$) 당 7.8498까지 떨어졌다. 홍콩금융당국(HKMA)은 2005년부터 홍콩달러의 환율을 1 US$ 당 7.75~7.85 사이에 움직이도록 규정했는데, 지난주 11일에 상한 레드라인(red line)에 0.0001달러까지 다가갔다. 홍콩 달러가 위험수위에 닿을락말락한 상태에까지 떨어지자 HKMA가 12억 달러의 통화방어용 실탄을 쏟아 부었다.

하지만 소용없었다. 월요일인 16일 홍콩달러가 다시 당국의 시장 개입 마지노선인 1 US$ 당 7.85에 근접했다.

최근의 홍콩 달러 값은 35년만에 최저치다.

홍콩은 1983년 1 US$ 당 7.8에 홍콩달러를 고정시켰다. 그러다가 1998년 아시아 금융위기가 터지자 환율을 1 US$ 당 7.75로 변경했다. 그후 2005년엔 변동폭(band) 개념을 두어 환율 변동폭을 1 US$ 당 7.75~7.85 사이에 움직이도록 함으로써 사실상 홍콩 달러를 절하했다.

따라서 지난주와 이번주의 홍콩 달러는 홍콩이 페그제와 준페그제를 실시한 이후 35년만에 최저의 환율로 떨어진 것이다.

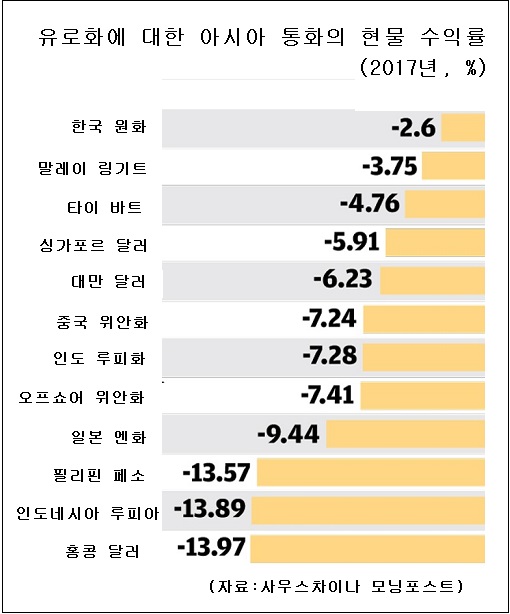

지금 홍콩에선 20년전 아시아 통화위기의 추억이 거론되고 있다. 1997년 7월 태국 바트화에서 출발한 아시아 통화위기는 이후 인도네시아 루피아화, 필리핀 페소화를 강타한후 한국의 원화를 붕괴시켰고, 중간에 있는 홍콩 달러에도 태풍의 눈이 지나갔다. 당시 홍콩은 통화 페그제를 고수하기 위해 홍콩은행간금리(Hibor)를 300%로 인상했다. 300%의 금리는 가히 살인적이다. 1억을 빌리면 1년 후에 3억을 이자로 갚아야 하는 조건으로 대출금리를 올렸다. 그 결과 홍콩은 페그제를 수호할수 있었다.

홍콩의 주권이 중국에 이양된 직후 겪었던 스토리가 다시 부상하는 것은 지금 홍콩 당국의 통화방어가 한계점에 이르렀다는 것이다. 게다가 미·중 간에 경제, 외교적 갈등이 격화되고 있다. 원인은 홍콩 경제가 미국과 중국이라는 두 거대 경제권에 묶여 있고, 두 지각판이 움직이며 홍콩을 짓누르기 때문이다.

단초는 미국의 금리인상이다. 미국 연준(Fed)이 기준금리를 인상하면 홍콩의 준중앙은행인 HKMA가 금리를 동시에 올린다. 하지만 중국 본토에서 돈이 홍콩으로 밀려들기 때문에 홍콩 집값은 뛰고 주식시장도 달아올라 있다. 홍콩도 금리를 인상했지만 미국의 인상된 금리를 따라가지 못하고 있다.

홍콩의 단기금리(Hibor)와 미국 단기금리(Libor) 사이에 금리 차가 최근 1% 포인트 이상으로 격차가 벌어지고 있다. 글로벌 시장을 떠도는 수조 달러의 캐리트레이드 자금은 금리가 높은 곳으로 빠른 속도로 이동한다.

지난주 홍콩에서 미국으로 빠져나가는 자금을 저지하기 위해 HKMA가 12억 달러를 쏟아부었지만, 막지 못한 것은 아주 빠른 속도로 돈이 해외로 이탈하기 때문이다. 홍콩은 통화 데드라인을 방어해야 하고, 그럼에도 불구하고 돈은 빠져나가고, 이런 상황이 당분간 지속될 가능성이 크다.

홍콩 당국의 대응을 몇가지 관측할수 있다.

우선은 당분간 통화방어에 나설 것이다. 홍콩의 보유외환이 넉넉하기 때문에 방어용 실탄을 쓸데까지 쓸 것이다. 지난 3월말 현재 홍콩의 외환보유액은 4,403억 달러로, 한국보다 많다. 하루에 10억 달러씩 쏴도 몇 달은 버틴다. 노먼 찬(陳徳霖) HKMA 총재는 시장 개입에 관해 "페그제에 근거한 정상적인 조치이다. 홍콩달러의 안정을 유지하고 대규모 자금흐름에 대응할 충분한 능력이 있다"고 강조했다. 하지만 언제까지 보유외환으로 통화 밴드를 유지할수 없다.

둘째는 금리를 올리는 길이다. 이 방법은 위험하다. 홍콩의 사우스차이나 모닝포스트(SCMP)지에 따르면 홍콩의 부채는 GDP 대비 400%로 어마어마하게 높기 때문에 금리를 올릴 경우 부동산 시장의 거품이 빠지고 부실채권(NPL)이 급격히 팽창해 경제가 혼돈의 상태에 빠질 가능성이 있다.

셋째, 환율 제도를 바꾸는 방법이다. 즉 홍콩달러를 절하하든지(band 확대), 아니면 페그의 대상을 미국 달러에서 중국 위안화로 전환하는 방법이다.

크리스틴 리가르드 IMF 총재가 지난주 SCMP와의 인터뷰에서 “홍콩의 페그제는 경제의 근간이다. 당분간 홍콩 당국이 미국 달러 이외의 다른 통화에 페그를 전환하는 일이 없을 것”이라고 말했다. 이어 리가르드 총재는 “홍콩의 페그 통화의 전환은 수십년 걸릴 것”이라면서 “그땐 내가 아닌 다른 사람이 IMF 총재를 맡고 있을 것”이라고 말했다. 홍콩이 통화 기준을 미국 달러에서 중국 위안화로 전환하는 것이 쉽지 않다는 얘기다.

그렇다면 남는 방법은 통화 절하다. 이 경우에도 해외 자금의 이탈을 촉발하고 대외부채를 증폭시킬 우려가 있다.

홍콩 달러가 어떤 길을 선택할지는 상당한 시간이 걸릴수도 있다. 홍콩의 방어능력이 있는데다 중국이 뒤에서 버티기 때문이다. 하지만 미국과 중국의 두 경제에 끼어 있는 홍콩 경제는 언젠가 두 거대한 지각의 움직임에 끼어 어떤 선택을 해야 할 기로에 설 가능성이 크다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지