외국인 보유율 3개월만에 48.14%까지 올라

하이퍼클로바X, 서치 GPT, 포시마크 기대감 유효

3개년 주주환원 정책 발표…현금배당·자사주 소각

[오피니언뉴스=권상희 기자] 네이버가 이달 들어 삼성전자를 제치고 외국인 순매수 종목 1위를 달성했다. 인공지능(AI)을 비롯한 신사업에 대한 기대감이 유효하게 작용한 것으로 분석된다. 여기에 자사주 소각 등 중장기적인 주주환원 정책 확대까지 나서며 주가가 본격적으로 상승 흐름을 타고 있다.

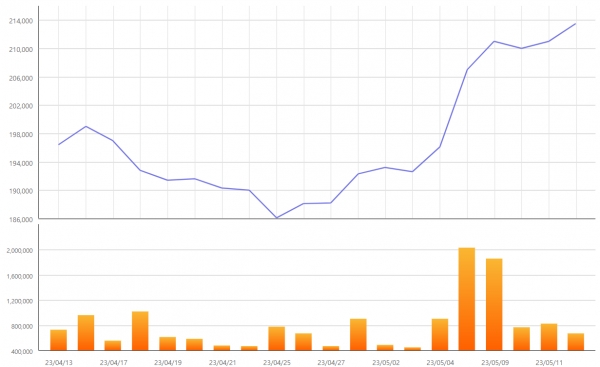

14일 한국거래소에 따르면 외국인이 이달 초부터 12일까지 가장 많이 순매수한 종목은 네이버(2269억원)로 집계됐다. 지난달까지 계속 외국인 순매수 종목 1위였던 삼성전자(2043억원)을 제친 것이다.

외국인은 지난달 24일부터 이달 12일까지 13거래일 동안 지난 4일 하루를 제외하고 지속적으로 네이버를 순매수했다. 특히 8일과 9일에는 각각 846억원, 876억원을 집중 매수하며 네이버의 주가를 20만원대로 끌어올렸다.

실제로 외국인 매수세가 유입되며 네이버의 주가는 지난달 24일 19만원에서 이달 12일 21만3500원으로 11% 올랐다. 외국인 보유율 역시 48.14%까지 증가했다. 외국인 보유율이 48%대까지 올라간 것은 지난 2월 초 이후 3개월 만이다.

이는 견조한 실적이 확인됨과 함께 신사업에 대한 기대감이 작용한 것으로 풀이된다. 지난 1년간 주가가 하락하며 저점을 찍었다는 인식 또한 작용한 것으로 보인다.

앞서 네이버는 올해 1분기 매출액이 2조2804억원, 영업이익 3305억원, 지배순이익이 551억원을 기록했다고 공시했다. 영업이익은 전년 동기 대비 9.5% 증가하며 시장 기대치(3071억원)를 상회했다.

구성중 DS투자증권 연구원은 네이버 실적에 대해 "광고시장이 둔화중이나 견조한 검색광고가 수익성에 긍정적이었다"며 "커머스에서 포쉬마크가 반영되면서 외형 성장이 지속됐고 예상보다 빠른 흑자전환으로 수익성 영향도 제한적이었다"고 설명했다.

이어 "경기둔화가 지속되면서 광고실적의 눈높이가 하향되나 네이버의 견조한 마진과 비용통제가 재확인됐으며, 자사주 소각계획도 긍정적"이라고 평가했다.

2분기와 하반기 전망도 긍정적이다. 이창영 유안타증권 연구원은 "2분기는 광고 성수기로, 플레이스 광고주 증가세가 견조하고 포쉬마크와 야후재팬 쇼핑 광고 도입 등으로 실적 개선이 예상된다"며 "특히 국내 네이버 쇼핑광고 연매출액이 1조원 수준임을 감안할 때 새로 추가되는 포쉬마크 쇼핑광고와 야후재팬 쇼핑검색 수익배분 매출은 장단기 성장과 수익성 개선에 크게 기여할 수 있을 것으로 전망된다"고 예상했다.

특히 올해 여름 네이버가 공개 예정인 AI 사업에도 관심이 모인다. 네이버는 지난 2021년 공개한 초거대 AI 모델 '하이퍼클로바'의 업그레이드 버전 '하이퍼클로바X'를 공개할 예정이라고 밝힌 바 있다. 한국형 GPT '서치 GPT'는 해당 모델에 AI 챗봇을 탑재한 버전으로 비슷한 시기에 공개할 것으로 예상된다.

윤예지 하나증권 연구원은 "AI 관련 서비스는 수익화 모델이 정립되지 않아 당장은 수익 기여를 추정하기는 어려우나 광고, 커머스, 콘텐츠 등 네이버 기존 서비스를 강화하는 역할을 할 것으로 판단된다"며 "서치 GPT 출시와 포시마크, 웹툰을 비롯한 미국 사업에서의 성과가 가장 중요한 추가 상승 동력이 될 것"이라고 내다봤다.

특히 네이버는 AI 사업으로 인한 인프라 비용 상승이 현재 수준을 상회하지 않도록 계획 중이라고 밝혔다. 네이버의 인프라 비용은 올해 1분기 기준 5.8%, 2022년 연간 7% 수준이다.

김동우 교보증권 연구원은 "2017년부터 AI 관련 투자가 장기적으로 이뤄져 AI 투자 관련해 매출 대비 인프라 비용 증가는 제한적일 것으로 판단되며, 하이퍼클로바X와 생성형 AI 검색서비스 출시를 시작으로 네이버의 B2C와 B2B 서비스 경쟁력 제고가 기대된다"고 밝혔다.

주주환원 정책도 주가에 긍정적으로 작용할 것으로 보인다. 앞서 네이버는 향후 3년간 최근 2개년 평균 연결 잉여현금흐름(FCF)의 15~30%를 전액 현금 배당한다고 밝힌 바 있다. 또 이와 별개로 현재 보유 중인 자사주 8% 중 3%를 향후 3년간 매년 1%씩 특별 소각하겠다는 계획이다.

오린아 이베스트투자증권 연구원은 "성장 기업들에 불리하게 작용돼왔던 매크로 환경은 일단락되었다는 판단이고, 각 회사의 체질 개선과 성장 동력에 주목할 때"라며 "실적과 함께 발표한 3개년 주주환원 정책 또한 긍정적"이라고 평가했다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지