날로 치솟던 변동형 금리, 고정형과 대동소이해져

[오피니언뉴스=유태영 기자] 가파른 금리인상이 소강상태를 맞으면서 변동금리와 고정금리 방식의 대출상품 중 어떤 방식이 더 유리한지 관심이 쏠리고 있다.

미국 실리콘밸리은행(SVB)와 크레디트스위스(CS) 유동성 위기로 미 연준(Fed)이 상반기 내 금리인상을 금리하락이 시작될 것이란 전망이 나오고 있기 때문이다.

기존 변동형 주담대 이용자→특례보금자리론 이동

금리인상기에 기존 변동금리형 대출 이자에 부담이 커진 금융소비자들이 고정금리형 대출로 연쇄 이동이 일어났다.

고금리의 시중은행 주담대 대환대출을 목적으로 고정금리형이면서 연 4%대 금리인 특례보금자리론을 신청한 금액이 절반이 넘었다.

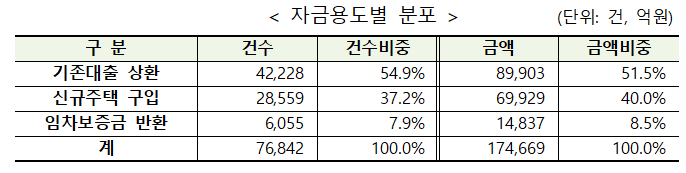

올 1월말부터 판매한 특례보금자리론 이용자의 절반 이상이 기존대출을 상환하기 위한 목적으로 이 상품을 이용했다. 주택금융공사에 따르면 2월 28일 기준 17조 4669억원의 총 대출신청액 중 51.4%(8조9903억원)는 대환 대출 목적으로 나타났다.

특례보금자리론은 연 4.15∼4.45%(일반형)와 연 4.05∼4.35%(우대형)의 금리가 적용된다. 우대금리 최대한도는 0.8%포인트(사회적 배려층·저소득청년·신혼가구·미분양주택 등)로, 우대형 금리가 적용되면 고정금리로 연 3.25∼3.55%까지 가능하다.

시세 9억원까지 주택에 한해 소득에 상관없이 5억원까지 장기 고정금리 분할상환 대출로 빌릴 수 있다.

날로 치솟던 변동형 금리, 고정형과 대동소이해져

가파른 금리 인상과 맞물려 치솟던 변동형 대출상품 금리가 고정형과 대동소이해졌다. 변동형 주담대 금리 준거기준인 신규취급액 코픽스(COFIX·자금조달비용지수)는 3개월 연속 하락하고 있다. 고정형 주담대 금리는 은행채 5년물 금리에 따라 등락한다. 작년말까진 변동금리형보다 고정금리형 상품이 상대적으로 금리가 낮았지만 최근에 은행채 금리가 상승하면서 이젠 큰 차이가 없어졌다.

은행권에 따르면 4대 은행(신한·KB·우리·하나)의 변동형 주담대 금리는 연 4.33~6.80%로 고정형(연 4.24~5.99%)과 비교해 하단 금리차는 0.09%포인트, 상단은 0.81%포인트(p)다. 작년 12월엔 변동형과 고정형 금리 격차는 하단이 0.42%p, 상단은 1.62%p 벌어졌었다.

변동형 금리와 고정형 금리가 엎치락뒤치락 하면서 기존 대출자와 앞으로 대출받기 위한 소비자들의 고민은 깊어지고 있다.

시중은행 한 관계자는 "아직 기준금리의 방향성이 확실하지 않은 상황"이라면서 "금리가 안정화되면 유불리를 따져 선택하는 것도 방법"이라고 말했다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지