외국인 순매수 종목 3위 현대차·6위 기아

현대차 주가 올해 15.17%·기아는 26.98% 급등

환율 상승·전기차 시장 확대·적극적 주주환원정책으로 주가 상승 이끌어

[오피니언뉴스=권상희 기자] 지난해 말까지 경기 침체 우려로 다소 부진한 흐름을 보였던 자동차주가 연초 실적 호조로 반등하고 있다. 코스피 지수는 이달 들어 2400선에서 횡보하고 있지만 자동차주의 상승세는 꺾일 줄 모르는 추세다.

기존에 거둔 호실적과 환율 상승으로 인한 실적 추가 상승 전망이 주가를 끌어올리고 있다는 평가다.

26일 한국거래소에 따르면 연초부터 지난 24일까지 KRX 자동차 지수는 1527.41에서 1783.12로 255.71(16.74%) 올랐다. 같은 기간 코스피 상승률(8.37%)보다 두 배 가량 높다.

상승세를 견인한 것은 외국인 수급이다. 외국인은 연초부터 지난 24일까지 올해만 국내 증시에서 8조1519억원을 순매수했다. 같은 기간 외국인 순매수 종목 중 3위는 현대차(4469억원), 6위는 기아(2754억원)가 차지했다. 현대모비스(1029억원), 현대차우(295억원)도 상위권에 올랐다.

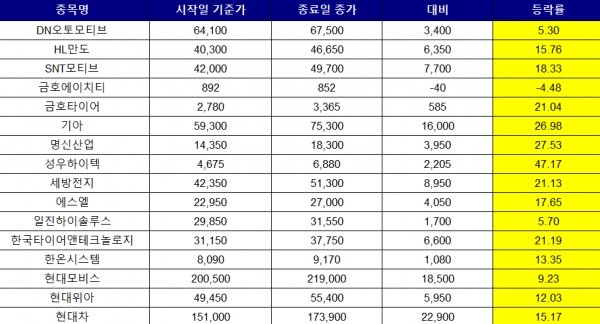

연초부터 지난 24일까지 자동차 관련주들은 이에 힘입어 급등세를 보였다. 대표적으로 성우하이텍(47.17%), 명신산업(27.53%), 한국타이어앤테크놀로지(21.19%), 세방전지(21.13%), SNT모티브(18.33%), 에스엘(17.65%) 등이 두 자리수 이상의 상승률을 보였다.

특히 현대차 주가는 올 들어 15.17% 상승했으며, 기아는 26.98% 급등했다. 판매량이 크게 늘었기 때문이다. 현대차와 기아의 지난달 글로벌 도매 판매량은 전년 동기 대비 각각 8%, 9% 증가했다. 이에 대해 이재일 유진투자증권 연구원은 "신차 대기 수요가 강하다는 것이 증명됐다"고 설명했다.

가장 주된 주가 상승 요인은 실적이다. 현대차와 기아는 지난해 나란히 사상 최대 실적을 기록했다. 현대차는 연결 기준 지난해 매출액이 전년 대비 21.2% 증가한 142조5275억원, 영업이익이 47% 증가한 9조8198억원인 것으로 집계됐다. 같은 기간 기아는 매출액이 전년 대비 23.9% 증가한 86조5590억원, 영업이익은 42.8% 오른 7조2331억원을 기록했다.

이러한 호실적이 이어지는 가운데 올해 1분기 실적 전망도 밝을 것으로 예상된다. 금융정보업체 에프앤가이드에 따르면 최근 3개월 내 보고서를 낸 증권사들의 실적 전망치를 집계한 결과 현대차의 올해 1분기 매출은 34조2806억원, 영업이익은 2조5272억원을 기록할 것으로 전망된다. 전년 동기와 비교하면 매출은 13.1%, 영업이익은 31.0% 증가한 수치다.

증권가에서는 또 기아의 1분기 매출은 전년 대비 15.7% 늘어난 21조2423억원, 영업이익은 23.7% 증가한 1조9877억원으로 전망했다. 고금리가 이어지는 와중에도 미국과 유럽 등 주요 시장에서 차량 판매가 이어지고 있어 양호한 실적이 계속될 것이라는 분석이 나온다.

여기에 실적 추정치는 더 상승할 여지가 있다는 분석도 나온다. 달러·원 환율이 최근 1300원대로 치솟아 기업 실적 향상에 기여할 것으로 전망되기 때문이다.

자동차 기업은 수출 중심이기 때문에 원화 약세일 때 상대적으로 유리해진다. 장문수 현대차증권 연구원은 "우려한 전기차 가격 경쟁력 문제가 일단락됐고 유럽을 중심으로 판매 회복 기대가 커질 것"이라고 내다봤다.

여기에 미국에서 전기차 시장이 확대되면서 현대차와 기아가 전기차 경쟁력을 강화할 수 있다는 관측도 나온다. 지난달 현대차와 기아는 미국에서 전기차를 판매한 지 8년여 만에 누적 판매량 10만대를 돌파했다. 미국 시장 점유율도 10.4%로 1년 전보다 1%포인트 높아졌다.

이러한 전망을 바탕으로 현대차와 기아는 주주환원정책도 확대했다. 헌대차는 기말 배당금(주당 6000원)을 전년 대비 50% 증액했다. 2022년 연간 배당은 역대 최대인 주당 7000원으로, 기아도 기말 배당금 3500원을 16.7% 높였다.

밸류에이션이 아직 저평가됐다는 것도 주가 상승에 영향을 미칠 수 있는 요소 중 하나다. 증권가에서는 현대차의 경우 일본 자동차 주식보다 ▲수익성 ▲주주환원정책 ▲선진시장 자동차 3위 측면에서 유리하다고 보고 있다.

임은영 삼성증권 연구원은 "현대차와 기아는 그동안 낮은 수익성, 신흥시장 중심의 판매 포트폴리오로 높은 실적 변동성, 낮은 배당성향으로 주가수익비율(P/E)이 6~9배에 머물러 있다"며 "일본 업체 대비 매력이 부각되면서 일본 업체의 P/E 밴드인 8~12배로 상승이 가능할 전망"이라고 평가했다.

이어 "올해 수익성을 지키는 두 가지 축은 높아진 잔존가치와 선진시장 중심의 판매 믹스"라며 "현대차와 기아 차량의 평균 잔존가치는 2022년 50~55%로 일본 경쟁사와 비슷한 수준"이라며 "선진시장 판매 비중 역시 올해 55% 이상을 유지하며 높은 대당 이익을 유지할 전망"이라고 내다봤다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지