3분기 당기순이익 감소는 손해보험 부동산 매각익 기저효과

국민은행 3분기 순이익 8242억원…은행 비중 64%

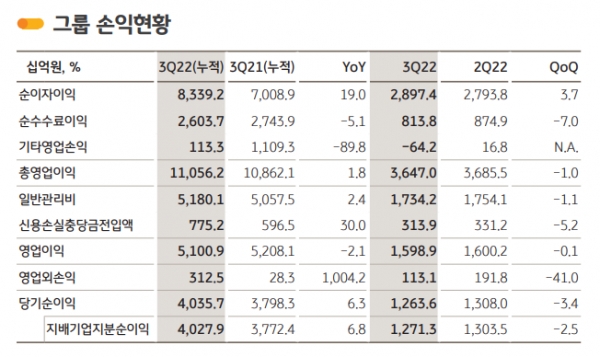

[오피니언뉴스=권상희 기자] KB금융그룹은 2022년 3분기 누적 당기순이익이 4조279억원으로 전년동기 대비 6.8%(2555억원) 증가했다고 25일 밝혔다.

3분기 당기순이익은 1조2713억원으로 전분기 대비 2.5% 감소했는데, 이는 지난 2분기 일회성이익인 손해보험 부동산 매각익(세후 약 1230억원) 기저효과로, 이를 제외하는 경우에는 전분기 대비 7.7% 증가한 실적이다. 그룹 IB수수료이익은 전년동기 대비 56.1% 증가했다.

주요 계열사별로는, 국민은행이 8242억원의 분기순이익을 시현했고, KB증권은 1217억원의 분기순이익을 기록했다. KB손해보험은 3분기 누적기준 5207억원의 호실적을 기록했다.

KB금융 관계자는 "3분기 누적기준 그룹 대손충당금전입비율(Credit Cost)은 0.24%를 기록해 안정적인 수준"이라며 "9월말 그룹의 NPL Coverage Ratio는 219.7%으로 잠재적 부실에 대응할 수 있는 손실흡수력을 확보하고 있다"고 말했다.

한편, 이날 KB금융 이사회는 주당 500원의 분기배당을 결의했다. 이로써 올해 누적 분기 배당금은 주당 1500원이다. KB금융은 올해 사상 최초로 분기배당을 도입하고 정례화한 데 이어 지난 2월과 7월 등 올해 총 3000억원 규모의 자사주를 소각한 바 있다.

3분기 누적 순이자이익 8조3392억원

2022년 3분기 누적 순이자이익은 전년동기 대비 19.0% 증가했고, 3분기 순이자이익은 2조8974억원으로 전분기 대비 3.7% 증가했다.

9월말 기준 그룹 대출자산은 전년말 대비 약 39조원( 9.3%) 증가했고, 3분기 그룹 NIM은 1.98%로 전분기 대비 2bp(1bp=0.01%포인트), 연간누적 12bp 개선됐다.

3분기 누적 순수수료이익은 2조6037억원으로 전년동기 대비 5.1% 감소했다. 주식시장 불황으로 인한 주식거래규모 축소로 증권 수탁수수료가 전년동기 대비 약 41.6% 감소한 영향이다. 3분기 순수수료이익은 8138억원으로 전분기 대비 7.0% 감소했다. 반면 그룹 IB수수료이익은 전년동기 대비 56.1% 증가했다.

3분기 누적 기타영업손익은 1133억원을 기록했으며, 3분기 기타영업손익은 642억원의 손실을 기록했다. 3분기 누적 일반관리비는 5조1801억원, CIR은 46.9%를 기록했다.

3분기 일반관리비는 1조7342억원으로 전분기 대비 1.1% 감소했다. 3분기 누적기준 그룹 CIR은 46.9%를 기록했으며, 특이요인을 제외한 CIR은 45.7%로 집계됐다.

대손충당금전입비율은 3분기 누적기준 7752억원으로 안정적인 수준을 유지하고 있다. 대손충당금전입비율은 0.24%다.

KB금융의 9월말 기준 총자산은 726조9000억원, 관리자산(AUM)을 포함한 그룹 총자산은 1186조원이다. 그룹 총자산은 6월말 대비 32조4000억원 증가했으며, 그룹의 관리자산(AUM)은 459조1000억원을 유지하고 있다.

9월말 기준 그룹의 고정이하여신(NPL) 비율은 0.32%로, NPL Coverage Ratio는 219.7%를 기록했다. 그룹 BIS자기자본비율과 보통주자본비율은 각각 15.42%, 12.60%를 기록했다.

KB국민은행 3분기 누적 당기순이익 2조5506억원

KB국민은행의 3분기 누적 당기순이익은 2조5506억원으로 전년동기 대비 15.9% 증가했다. 3분기 당기순이익은 8242억원으로 전분기 대비 10.0% 증가했다.

3분기 NIM은 1.76%로 전분기 대비 3bp, 연간 누적기준 14bp 개선됐다. 9월말 기준 원화대출금은 329조원으로 기업대출 중심으로 6월말 대비 1.9%, 전년말 대비 3.1% 성장했다.

3분기 누적 Credit Cost는 0.12%로 유지됐으며, 9월말 기준 연체율과 NPL비율은 각각 0.14%, 0.19%를 기록했다. NPL Coverage Ratio는 252.2%로 전년동기 대비 약 70%포인트 확대됐다.

KB증권의 3분기 누적 당기순이익은 3037억원으로 전년동기 대비 44.1% 감소했다. IB수수료는 전년동기 대비 20.3% 증가했다. 3분기 당기순이익은 1,217억원으로 전분기 대비 540억원(79.8%) 증가했다.

KB손해보험의 3분기 누적 당기순이익은 5207억원으로 전년동기 대비 2515억원(93.4%) 증가했고, 일회성이익을 제외한 경상적 기준으로도 약 21.3% 증가했다.

3분기 당기순이익은 813억원으로 전분기 대비 2150억원 감소했는데, 이는 3분기 계절적 손해율 상승에 따라 보험손익이 축소되고 배당수익 등 투자이익이 감소한데 주로 기인했다. 손해율은 83.6%로 전분기 대비 1.6%p 상승했다. 같은 기간 원수보험료는 3조379억원으로 전년동기 대비 6.3% 증가했고, 9월말 기준 내재가치(EV)는 약 8조3000억원을 기록했다.

KB국민카드의 3분기 누적 당기순이익은 3523억원으로 전년동기 대비 감소했다. 3분기 당기순이익은 1066억원으로 전분기 대비 202억원 감소했다. 9월말 기준 연체율은 0.78%, NPL비율은 0.88%로 자산건전성은 대체로 안정적으로 관리되고 있다.

푸르덴셜생명의 3분기 누적 당기순이익은 2077억원으로 3분기 당기순이익은 500억원을 기록했다. 3분기 신계약연납화보험료(APE)는 662억원으로 보장성보험 판매 증가에 힘입어 전년동기 대비 9.1% 증가했다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지