보험 가입·제휴카드 사용 등 조건 잘 확인해야

[오피니언뉴스=권상희 기자] 한국은행의 기준금리 인상에 따라 제로금리 시대가 막을 내리면서 예·적금 금리가 상승하고 있다. 이에 따라 은행과 저축은행에서는 5~10%에 달하는 특판을 통해 가입자를 끌어모으고 있다.

2일 금융권에 따르면 케이뱅크, 신한은행, 우리은행 등 1금융권과 한화저축은행, DB저축은행 등 2금융권이 이날 기준으로 최고 5~10%의 이자를 주는 적금을 판매 중이다.

다만 우대금리를 모두 적용받기 위해서는 보험에 가입하거나 제휴카드를 일정 수준 이상 사용해야 하는 등 조건이 까다로운 경우가 있어 잘 확인해야 한다. 납입금액 역시 1~30만원선에 기간도 12개월 이내라 적은 돈을 잘 굴리고 싶은 소비자에게 적합하다.

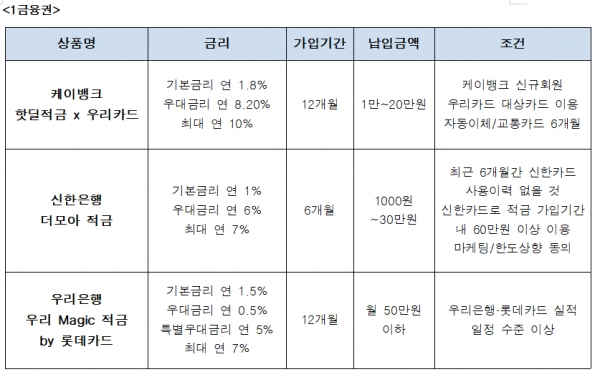

케이뱅크·신한·우리은행 고금리 비대면 자유적금 판매

케이뱅크는 올해 초부터 우리카드와 제휴해 '핫딜적금 x 우리카드'를 선보이고 있다. 기본금리 연 1.80%에 카드 사용 실적과 마케팅 활용 동의여부에 따라 우대금리 최고 연 8.20%를 적용해 연 10% 금리를 제공한다. 금액은 1만원 이상 20만원 이하로, 모든 조건을 충족했을 시 1년 후 만기금액은 약 253만원 가량이다.

신한은행은 최근 6개월간 신한카드 이용 이력이 없는 소비자가 일정 조건을 충족할 시 7%까지 금리를 제공하는 '신한 더모아 적금'을 판매 중이다. 가입기간은 6개월로 가입 금액은 1000원부터 30만원까지다. 우대금리를 적용받기 위해서는 신한카드로 적금 가입기간 내 일정 금액을 이용하고 신한카드 마케팅과 한도상향에 동의해야 한다. 이 상품은 이달 30일까지 판매된다.

우리은행의 '우리 Magic 적금 by 롯데카드'는 최고 연 7%의 금리를 제공한다. 가입기간은 12개월로 가입금액은 월 50만원 이하다. 기본금리 연 1.5%에 우대금리 최대 연 0.5%포인트와 특별우대금리 최대 연 5%포인트를 더해 최대 7%의 금리를 제공하는 것이 특징이다. 우대금리를 적용받기 위해서는 롯데카드 실적을 일정 금액 이상 채워야 한다.

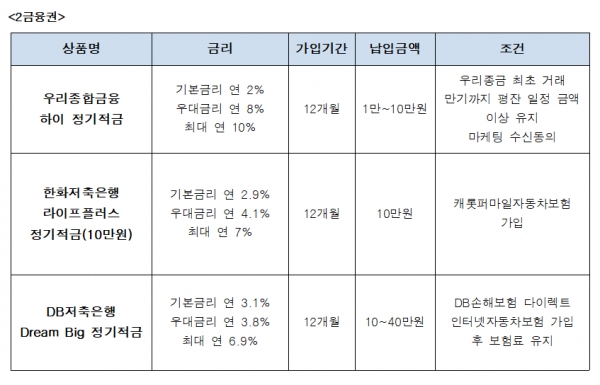

우리종금·한화저축·DB저축은행 5~10%대 금리 제공

우리종합금융은 최고 연 10%의 금리를 받을 수 있는 '하이 정기적금'을 스마트뱅킹 비대면 전용으로 판매한다. 가입기간은 12개월, 월 납입액은 1~10만원이다. 기본금리는 2%이며 우리종합금융과 최초로 거래하는 이용자에게 우대금리 4%를 제공한다. 이외에도 적금 만기까지 평잔(12개월) 500만원 이상 유지 시 3%의 우대금리를 받을 수 있으며, 마케팅 수신동의 우대 시 1%의 우대금리가 추가로 적용된다.

한화저축은행도 올해 초부터 최고 7%의 금리를 제공하는 '라이프플러스 정기적금'을 판매 중이다. 선착순 990명을 대상으로 기본금리 2.9%에 우대금리 4.1%를 제공해 연 7%의 최종금리를 제공한다. 우대금리를 받는 조건은 한화저축은행 라이프플러스 정기적금 상품에 가입 후 전달받은 링크를 통해 캐롯퍼마일자동차보험에 가입하는 것이다. 기간은 12개월, 금액은 10만원 선이다.

DB저축은행은 DB손해보험 다이렉트 인터넷자동차보험에 가입하면 우대금리를 6.9%까지 제공하는 'Dream Big 정기적금'을 내놨다. 가입기간 12개월에 가입금액은 10~40만원까지다. 적금 가입 이후부터 만기 30일 이전까지 DB손해보험 다이렉트인터넷 자동차보험에 가입해 보험료 30만원 이상을 유지한 경우 우대금리가 지급된다.

연내 기준금리 추가 인상 예고…만기 짧은 정기예금 유리

통상 한은에서 기준금리를 인상하면 대부분 은행들은 1주일 내에 기준금리 폭 수준으로 수신금리를 인상한다. 따라서 예·적금 금리가 얼마나 인상됐는지 거래하는 은행에서 확인하는 일이 필요하다.

은행권 관계자는 "특판의 경우 은행의 자금사정에 따라 나오는 경우가 있기 때문에 거래하는 금융기관에서 주기적으로 보고 확인해야 놓치지 않을 수 있다"고 말했다.

이어 "정기예금 같은 경우 금리 주기가 짧은 것을 선택하는 것이 좋다"며 "연내 한은이 기준금리를 한번 더 인상할 것으로 보이는 상황이기 때문에 1년짜리보다는 6개월, 3개월짜리 상품을 선택해서 금리가 한번 더 올랐을 때 이를 적용받는 것이 유리하다"고 덧붙였다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지