중국 중원의 농부들은 메뚜기떼를 무서워한다. 메뚜기는 한 마리만 따로 떨어져 있을 땐 고운 파란색을 내며 온순하기 그지 없지만, 군집을 형성하면 까맣게 색깔이 변하면서 무서운 공격성을 발휘한다. 성숙기의 농작물에 메뚜기떼가 몰려들면 쑥대밭이 되어 버린다. 메뚜기떼는 논밭의 경계나 작물의 종류도 구별하지 않는다. 아무리 독한 방충제를 뿌려도 다시 살아나 다음 먹이감을 찾아 달려든다.

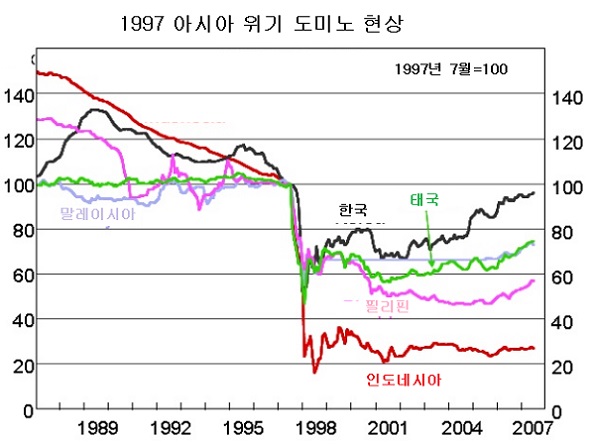

1997년 7월 동남아를 공격한 국제 외환투기자들은 메뚜기떼와 같은 근성을 보였다. 그들은 태국 땅이건, 필리핀 땅이건 상관하지 않았고, 태국의 바트건, 말레이시아의 링기트건 통화의 종류도 개의치 않았다. 군집성을 이루며 이번 주엔 태국 바트, 다음 주엔 필리핀 페소화와 말레이시아 링기트화, 그 다음주엔 인도네시아 루피아에 덤벼들었다. 한곳을 작살낸 다음 다른 먹이감을 찾아 나섰고, 아무리 펀더멘털이 좋은 국가도 그들이 한번 공격하면 남아나지 못했다. 중앙은행이 나서서 독한 방충제를 치면 일부는 죽어나갔지만, 다시 떼를 지어 덤벼들었다. 투기자들의 기세를 꺾을 수 없었다. 중앙은행이 보유 외환을 풀어 통화 하락을 방어하려했지만, 외환 보유고는 더 이상 그들에게 위협 수단이 되지 못했다. 태국에서는 오히려 약을 치던 사람(중앙은행 총재)이 죽어나가는 사태가 빚어졌다.

바트화 공격에 성공한 헤지펀드들은 다음 목표를 찾아 동남아 국가를 헤메고 다녔다. 일부 무리는 인도네시아에 덤벼들거나 태국에도 남아있었지만, 주류는 말레이시아와 필리핀을 공격했다.

필리핀은 IMF의 관리하에 있었고, 라모스 대통령이 보수적인 경제정책을 운용했기 때문에 태국이나 인도네시아처럼 부동산 가격에 거품 현상은 없었다. 그렇지만 경상수지 적자가 GDP 대비 7.7%에 달해 부채비율이 높았다. 메뚜기떼들이 덤벼들 수 있는 충분한 조건이 됐다.

투기꾼들의 집요한 공격에 맞서 필리핀은 자구책을 썼다. 필리핀 중앙은행이 선택한 퇴치 요법은 콜금리 인상과 환율 변동폭(밴드) 확대 조치였다.

중앙은행은 태국이 변동금리제를 채택, 바트화가 폭락하던 2일 시중은행에게 빌려주는 단기금리를 12%에서 25%로 두배나 올렸지만 이것만으로는 부족해 최고 32%까지 올렸다. 돈을 빌려쓰는 입장에 있는 필리핀 은행이나 기업은 죽을 지경이지만, 외국 자본에게 많은 이익을 보장해주는 조치였다. 필리핀에 들어와 있던 외국인 단기자금이 고이자보다는 투기꾼의 공격에 필리핀 경제가 무너질 것을 두려워 눈에 띠게 빠져 나갔다.

필리핀은 또 환율 변동폭을 구체적으로 명시하지 않은 채 풀어버렸다. 사실상 달러에 대한 고정환율제를 푼다는 의미였다. 그리고 가뜩이나 부족한 외환보유액에서 10억 달러를 풀어 국제 투기꾼의 공격을 방어하려고 했다.

그렇지만 11일 페소화가 달러당 26.40에서 29.45로 11.6% 하락하는 것을 막을 수 없었다. 필리핀은 다른 어떤 동남아 국가보다 빠른 선택을 취했다. 국제적 구원군에게 손을 내민 것이다. 필리핀은 통화하락 이후 1주일여만인 20일 IMF에 10억 달러의 긴급자금 지원을 요청했다. 필리핀 페소화 폭락으로 진정기미를 보이던 태국 바트화도 전날 달러당 29.01~29.20에서 30.30~30.65로 가라앉았다.

외환투기자들은 말레이시아도 몰려들었다. 말레이시아 중앙은행인 네가라 은행도 방콕이 함락되자 마자 달려드는 메뚜기떼를 맞아 보유 외환을 풀어 방어하려 했다. 네가라 은행 총재는 투기꾼들에 대항해 강경한 조치를 취할 것임을 국제사회에 공언했고, 재무장관도 총력을 다해 중앙은행을 뒷받침 하겠다고 말했다. 그러나 그 엄포에 속아넘어갈 투기꾼들이 아니었다. 그들은 쿠알라룸푸르를 집요하게 공격했고, 네가라은행은 메뚜기떼가 덤벼든지 1주일만인 11일 일찌감치 고정환율제를 포기했다. 한국처럼 외환보유액이 바닥날 때가지 환율을 방어하는 무지함을 보이지 않았다. 그러나 링키트화는 14일 달러당 2.5045로 18개월만에 최저치로 떨어졌다.

네가라은행의 고정환율제 포기는 태국에 비해 상대적으로 일찍 나온 조치였다. 외환보유고를 바닥내면서 링기트화를 달러에 고정시키기보다는 일찌감치 시장 가격을 찾자는 계산이었다. 네가라은행은 투기꾼의 투매로 일시적 하락이 있을지 모르지만 경제 펀더멘털이 좋기 때문에 달러가 들어와 링키트화를 버텨낼 것이라는 치밀한 판단을 했던 것이다.

헤지펀드들이 필리핀과 말레이시아에 몰려 있는 동안, 인도네시아는 비교적 평온했다. 태국과 필리핀의 돈가치가 10% 이상 폭락했는데도 11일 인도네시아 루피아는 3% 하락하는데 그쳤다.

인도네시아 정부는 초기에 거시경제를 비교적 세련되게 운용했다. 자카르타 정부는 필리핀이 공격을 당하던 11일 환율 밴드를 8%에서 12%로 확대했다. 투기자들은 환율을 달러에 고정시키거나, 환율변동폭을 좁게 한 나라를 집요하게 공격했는데, 인도네시아는 아예 공격을 당하기도 전에 밴드를 확대해 투기자들이 공격에서 벗어난다는 전략을 펼쳤다.

환율 변동폭을 확대하면 일단 투기자들의 공격에 통화 가치가 큰 폭으로 하락하지만, 투기자들도 큰 이익을 얻지 못한다. 투기자들 사이에 서로 사상자와 승리자를 내며 싸울 뿐이다. 그러나 환율을 고정하거나, 밴드 폭이 좁은 상태에서 투기자들이 공격하면 중앙은행이 버티는데 한계가 있다. 중앙은행이 갑자기 고정환율을 포기할 때 태국이나 필리핀처럼 환율이 급락할 위험이 있고, 투기자들의 승리가 눈에 보인다. 고층 건물이나 강폭이 긴 다리가 어느 정도 진동 폭을 두어야 강풍이나 강한 충격에 버틸 수 있다. 그러나 진폭은 내구력 이상의 충격이 다가올 때 버텨내지 못한다. 인도네시아 중앙은행은 처음 며칠간 투기꾼의 공격에 탄력적으로 대응했다.

여기서 짚고 넘어가야 할 점은 인도네시아가 동남아 위기 초기에 아주 건실한 경제를 운영했다는 것이다. 물가 상승률은 5% 범위에서 잡혀있었고, 무역수지도 흑자를 유지했다. 중앙은행은 3개월물 단기 금리를 미국 금리보다 10% 포인트 이상 높게 유지했기 때문에 외국인들로선 투자의 천국이었다. 인도네시아에서 달러를 빼내가면 큰 손해를 보도록 조건을 만들어 주었던 것이다.

인도네시아 정부는 일찍부터 환율 밴드를 단계적으로 풀었다. 95년말 2%의 밴드를 3%로, 96년에는 8%로 확대했다. 이런 조치로 96년 1년동안 루피아 하락 폭이 3%로 정부가 목표한 4~5%에 밑돌았다. 경제 분석가들은 다른 동남아 국가들이 통화 위기를 겪어도 인도네시아는 일시적 충격이 있을 뿐 건실하게 버텨나갈 것이라고 전망했다. 31년간 집권해온 수하르토 정권이 위협받으리라곤 꿈에도 생각지 못했다. 미국의 월스트리트 저널지는 인도네시아 통화는 폭풍의 섬으로 투기자들의 공격을 방어할 수 있을 것이라고 평가했다.

투기꾼들은 인도네시아 정부를 시험했다. 그들은 동남아시아 국가의 개별 펀더멘털을 따지지 않았다. 세계 지도를 앞에 놓고 큰 붓으로 동남아 지역을 같은 색으로 칠해버렸다. 국경은 무시됐고, 인도네시아도 태국이나 말레이시아, 필리핀처럼 같은 색깔로 색칠하려 했다. 미국 시티은행 싱가포르지점의 외환딜러인 멜빈 창씨는 투기자들이 차례로 동남아 화폐를 공략하고 있다고 말했다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지