증권가 목표주가 상향..."2022년까지 메모리반도체 중심 호황"

비메모리 반도체 사업가치, 200조원까지 올라야 가능

[오피니언뉴스=양소희 기자] 삼성전자를 둘러싼 외국인들의 수급이 집중적으로 개선되며 삼성전자가 코스피 시장을 끌어올리는 주도적인 역할을 하고 있다.

덕분에 주가는 3개월만에 30% 가까이 오르며 꿈의 '육만전자' 후반대까지 올랐다. 지난 8월 31일 5만4000원을 기록했지만 3개월 뒤인 11월 24일 종가 기준 6만9500원을 기록했다. 이에 "10만전자까지 가는 것 아니냐"는 기대감이 커지고 있다.

증권가에서는 이런 삼성전자의 강세에 대해 "2022년까지 메모리반도체 중심으로 장기적인 호황으로 이어질 것"이라며 목표 주가를 8만6000원~9만원으로 상향조정했다.

전문가들은 원화 강세와 이재용 삼성전자 부회장의 상속세 재원 마련을 위한 특별배당 가능성을 근거로 삼성전자의 오름세를 이끌고 있는 외국인의 매수세도 지속적으로 이어질 수 있다고 분석했다. 외국인은 11월 한 달 동안 삼성전자를 2조2600억원 넘게 순매수했다.

DRAM·NAND 모두 호황기는 "2022년"

①DRAM, CIS 공정 전환 진행되며 수요 늘어날 것

반도체 시장을 중심으로 살폈을 때는 메모리반도체 중 휘발성 메모리에 해당하는 DRAM과 비휘발성 메모리에 해당하는 NAND 산업이 모두 2022년 호황기를 누릴 수 있는 것으로 분석된다.

박유악 키움증권 연구원은 "DRAM 산업이 공급 부족에 진입한 뒤 2022년까지 2년까지 장기 호황을 이어갈 가능성이 높다"며 "삼성전자를 포함한 여타 DRAM 업체들의 분기 실적의 성장세가 2022년 하반기까지 지속될 것"이라고 밝혔다.

박 연구원은 "삼성전자와 SK하이닉스의 2022년 DRAM 부문 영업이익이 각각 37조원, 27조원을 급증할 것"이라고 덧붙였다.

삼성전자의 DRAM 부문 영업이익에 대해서는 오는 2021년 15조2000억원, 2022년은 36조5000억원으로 전망했으며 기대감을 좀 더 더한 최상의 경우 최대 60조원까지 가능하다고 보고 있다. 목표 주가 역시 9만원으로 상향 조정했다.

이승우 유진투자증권 연구원 역시 "언택트와 클라우드, AI 시대에 대한 연구가 이어지는 가운데 반도체도 (성장 흐름에) 발맞추고 있다"며 "지난 2년간 상대적으로 주춤했던 DRAM 사이클이 앞으로 2년간은 성장 드라이버 역할을 할 가능성이 높다"이라고 언급했다.

전문가들은 DRAM 부문의 장기 호황 근거로 DRAM의 공급감소 이후 이어질 CIS(이미지센서)에 대한 수요 증가를 제시했다. 반도체 업체들이 DRAM 공정을 CIS 공정으로 전환하는 과정에서 DRAM 공급이 감소될 가능성이 크다.

공정 전환은 오는 4분기부터 2021년 3분기까지 이어지며, 수요 개선은 2분기부터 가시화될 예정이다. CIS는 휴대폰에 들어가는 카메라, 웹 카메라 등 전자 디지털 기기에서 일종의 전자 필름 역할을 하는 저소비전력형 촬상소자다.

CIS 수요 증가의 근거로는 스마트폰 트렌드가 제시됐다.

최근들어 스마트폰 내 카메라 탑재량은 지속적으로 증가하고 있다. 현재 스마트폰의 경우 듀얼 카메라 이후 트리플 카메라를 채택해 전면과 후면에 총 5개의 카메라가 들어간다. 2021년에는 실시간 아이 트랙킹 기능, AR, 3D 기능이 추가돼 총 6개의 이상의 카메라 탑재가 예상돼 CIS 수요도 큰 폭으로 오를 것이라는게 전문가들의 입장이다.

② NAND 2021년은 주춤...2022년 급성장 기대

박 연구원은 NAND 산업의 호황기 역시 2022년으로 전망했다. 삼성전자를 필두로 NAND 업체들이 공격적인 장비 증설을 이어가고 있어 엔터프라이즈용 SSD 시장도 수요가 자극될 것이라는 것이 박 연구원의 설명이다.

SSD는 반도체를 이용해 정보를 저장하는 장치로 하드디스크드라이브에 비해 속도가 빠르고 소형화, 경량화가 가능하다는 장점이 있다.

박 연구원은 "삼성전자 뿐 아니라 SK하이닉스 역시 인텔 SSD 사업 인수를 통해 시장 성장 수혜를 받을 것"이라고 덧붙였다.

NAND의 공급 과잉에 대해서는 "내년 1분기까지 계속되겠지만 올해보다는 개선될 가능성이 크며 내년 하반기부터는 수급 개선이 이루어질 것"이라고 전망했다. 특히 서버향 SSD 제품이 시장 침투율을 확대해 2분기부터 수요 성장을 이끌 가능성이 커 삼성전자의 시장 점유율도 확대될 가능성도 높게 점쳐지고 있다.

김운호 IBK투자증권 연구원은 NAND 부문 공급 과잉이 해소되는 시점을 내년 말로 잡고 있다. 김 연구원은 "이미 NAND는 2020년부터 공급이 빠르게 증가하는 추세를 보였다"며 "2021년 공급도 시장 수요를 상회할 가능성이 높다"고 예상했다.

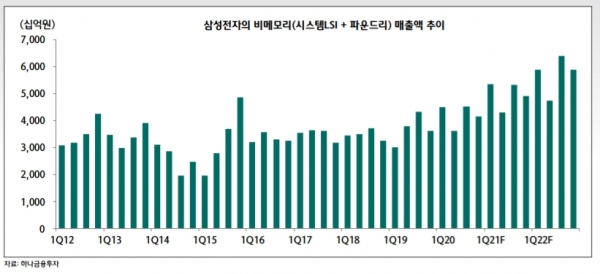

'십만전자' 되려면 비메모리 부문 사업가치 제고 필수

전문가들은 삼성전자의 강세가 이어질 것이라는 데에는 동의했지만 '10만전자까지 클 수 있을까'라는 질문에는 "비메모리 부문의 성장에 달렸다"는 신중한 입장을 유지했다.

김경민 하나금융투자 연구원은 "삼성전자의 주가가 10만원까지 오른다는 것은 시가총액이 600조원까지 성장한다는 뜻"이라며 "이런 성장이 가능하려면 삼성전자의 현금과 사업가치가 뒷받침돼야 한다"고 설명했다.

김 연구원은 "메모리 반도체에 대한 주가수익비율은 높지 않기 때문에 비메모리 반도체의 사업가치가 200조원까지 올라갈 필요가 있다"며 "내년 평택 파운드리에 5나노미터 선단공정 증설이 예상되는 점을 고려하면 전체 파운드리 생산 능력은 10~20% 증가할 것"이라고 언급했다.

삼성전자의 비메모리 매출은 올해 16조8000억원, 내년 19조9000억원으로 전망된다. 김 연구원은 "삼성전자의 내년 매출을 20조원으로 잡았을 때 사업가치가 200조원으로 인정 받으려면 비메모리 주가매출비율이 10배로 계산되어야 하지만 경쟁사 TSMC도 9.9배인 상황에서 삼성전자가 이렇게 적용 받기는 쉽지 않을 것"이라고 지적했다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지