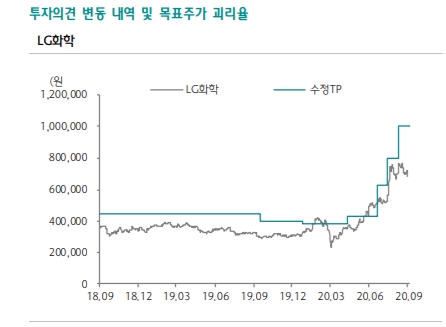

LG화학 12개월 목표주가 100만원 제시

분할 방법보다는 기업 가치에 집중해야

[오피니언뉴스=정세진 기자] LG화학이 배터리부문 분사를 추진하면서 향후 주가 방향에 대한 관심이 높아지고 있다.

17일 증권업계에 따르면 LG화학은 이날 이사회 소집 후 물적 분할 방식으로 배터리 부문 분사 후 상장(IPO)할 것으로 추정되고 있다.

증권가에서는 2차전지 전문 애널리스트들은 대체적으로 새롭게 탄생할 LG화학 배터리 사업 법인이 세계 1위 배터리 기업이 될 것이라며 비교적 호의적인 반응이다. 하지만 거래소 시장에서 LG화학은 전일대비 3% 가까이 하락하고있다. LG화학의 미래를 위해서는 좋은 계기라고 하지만, 투자자들의 체감은 이와는 달라 보인다.

황유식 NH투자증권 애널리스트는 이날 아침 리포트를 통해 "배터리 사업을 100% 자회사로 분사하면 글로벌 투자자를 유치하거나 향후 기업 공개시 현재보다 높은 가치로 평가될 것"이라고 예상했다.

현재 전기차용 배터리 생산 업체 중 시가총액이 가장 큰 기업은 중국 CATL사다. 지난 16일 기준 77조8000억원 규모다. 황 애널리스트는 "2차전지 생산능력과 출하량에서 LG화학이 CATL을 추월했다"며 "배터리 부문 분사 시 LG화학 전체 시가총액(48조5000억원)보다 더 높은 가치로 평가받을 가능성이 높다"고 판단했다.

윤재성 하나금융투자 애널리스트도 리포트에서 LG화학의 향후 12개월 목표주가를 100만원으로 설정하며 “CATL대비 LG화학은 40~50%가량 낮게 평가받고 있는 상태”라고 판단했다.

특히 윤 애널리스트는 "물적분할을 해도 기업가치 훼손 요인은 없다”며 “분할 방식이 중요한 게 아니다”고 강조했다. 그는 대규모 투자를 해도 배터리 산업의 불확실성 때문에 당분간 이익과 괴리가 발생할 수도 있다는 점을 우려했다. 물적분할 방식을 택할 땐 석유화학 등 안정적인 수익 구조를 가진 모기업의 존재가 재무적 시너지를 창출하는 등 이점이 있어 주주가치를 보호할 수 있다는 설명이다.

한상원 대신증권 연구원은 역시 향후 주가 상승을 예고했다. 그는 “CATL과 비교했을 때 LG화학 전지 사업의 가치는 59조원으로 추정된다”고 분석했다. 그는 “물적분할에 통상 2~3개월이 소요되고, 기업 공개는 그 후에나 가능할 것”이라며 “해당 기간 동안 전지사업의 가치는 LG화학에 반영될 것”이라고 덧붙였다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지