[오피니언뉴스=유호영 기자] 코로나 사태로 인한 증시 하락으로 급감했던 주가연계증권(ELS) 발행이 안정적인 증시 흐름에 힘입어 다시 재개되는 움직임을 보이고 있다. 코로나 사태로 해외 증시에 대한 불확실성이 해소되지 않은 상황에서 주요국 주식시장의 주가지수와 연계한 ELS투자시 각별한 주의가 요구된다.

하이투자증권은 11일 HI ELS 1종을 총 30억원 규모로 공모한다고 밝혔다. HI ELS 2181호는 코스피(KOSPI)200지수, 홍콩항셍중국기업지수(HSCEI), 유로스톡스50 지수를 기초자산으로 하는 3년 만기 6개월 단위 조기상환형 ELS다. 자동조기상환 평가일에 모든 기초자산의 종가가 최초기준가격의 85%(6개월, 12개월, 18개월), 80%(24개월), 75%(30개월), 65%(36개월) 이상이면 연 6.80%의 수익을 지급하는 상품이다.

수익률에 집중했을땐 매력적인 상품임에 틀림없지만 ELS는 수익구조에 있어 knock in(낙인)이라는 베리어 옵션 시스템이 존재해 원금손실 위험이 상존한다. 기초자산 중 어느 하나라도 만기평가일에 최초 기준가격의 낙인 베리어 미만으로 하락했을 경우 손실이 발생하는 구조다.

예를 들어 하이투자증권 ELS 상품의 경우 만기평가일에 HSI와 EUROSTOXX50이 각각 70%이상의 수익구간을 가졌어도 KOSPI200의 수익구간이 60%일 경우 원금손실은 40%에 이른다.

유진투자증권 또한 같은 날 20억원 규모의 ELS 1종을 공모한다고 밝혔다. 앞서 언급한 하이투자증권의 ELS와는 다소 차이가 있다.

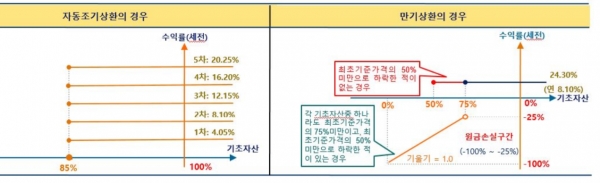

유진투자증권이 공모하는 '제346회 ELS'는 스탠다드앤푸어스(S&P)500지수, 홍콩항셍중국기업지수(HSCEI), 일본 니케이 225지수를 기초자산으로 한다. 3년 만기 6개원 단위 조기상환형 ELS라는덴 차이가 없지만 이 상품의 경우 낙인 배리어 50%라는 조건이 포함돼있다.

자동조기상환 평가일에 모든 기초자산의 종가가 최초기준가격의 85%(6개월, 12개월, 18개월, 24개월, 30개월) 이상이면 연 8.1%의 수익을 보장한다. 3년 뒤 만기평가일에 종가가 75% 이상이면 만기 상환 조건이 충족돼 마찬가지로 연 8.1%의 수익을 올릴 수 있다.

하이투자증권 보다 수익률이 높은 이유는 낙인베리어 50% 규정이 포함됐기 때문이다. 3년 만기 평가일까지 기초지수 중 하나라도 50% 아래로 떨어진 적이 있다면 원금 손실을 피할 수 없다.

◆증권사 ELS 앞다퉈 공모나서...코로나 사태, 미상환 잔액 1조 5000억원

통상 증시가 하락한 뒤 반등하는 시점에서 ELS 발행이 증가하는데 증시가 완전히 반등세로 돌아선 상태가 아님에도 증권사들은 속속 ELS 상품을 공모하고 있다.

지난달 NH투자증권은 9.5%의 수익률을 내세워 300억원 공모에 나섰다. 이 상품은 S&P500, 유로스톡스50, 코스피200을 기초자산으로 하는 ELS다. ELS 낙인베리어가 기초자산의 45% 이하로 낮아 손실 위험이 적을 것이란 기대감에 투자금이 2000억원 가까이 몰려 경쟁률이 6.6대 1을 기록했다.

미래에셋대우는 11일부터 유로스톡스50, 코스피200, S&P500을 기초자산으로 하는 연 12% 수익률의 ELS를 공모한다. 신한금융투자도 같은 날 삼성전자와 넷플릭스를 기초자산으로 하는 연 12% 수익률 ELS를 모집한다. NH투자증권은 아마존과 엔비디아 주식을 기초자산으로 하는 연 14% 수익률 ELS를 내놨다.

코로나사태로 인해 글로벌 증시가 등락을 거듭하면서 기존 ELS들이 줄줄이 원금손실 구간에 진입하고 있음에도 불구하고 별다른 대책없이 증권사들이 ELS발행을 늘리고 있다.

지난달 12일 NH투자증권은 홍콩H지수와 코스피200지수를 기초자산으로 한 ELS의 최종 수익률이 마이너스(-)10.00%로 확정되면서 잔액의 90%만을 상환했다고 밝혔다. 원금 손실 조건인 '10% 이상 하락' 구간에 진입해 투자자들이 손해를 본 것이다.

지난 7일 만기를 맞은 KB 증권의 'ELS 846회'와 'ELS 847회' 또한 각각 원금의 10%의 해당하는 손실을 냈다. ELS 846회의 기초자산은 삼성전자·SK텔레콤, ELS 847회 기초자산은 SK텔레콤·LG생활건강 주가였다. 지난해 4월 5일 발행된 이 상품은 SK텔레콤 주가가 발행시점보다 20% 이상 하락하면서 원금손실 구간에 접어들게 된 것이다.

금융업계 관계자는 "지금까지 국내 증권사가 국내외 주가지수·개별종목 주가·국제 유가 하락 등으로 원금 손실 가능성이 생겼다고 밝힌 ELS·DLS만 해도 1000개가 넘는다"며 "이 상품들의 미상환 잔액이 이미 1조5000억원 규모 이상인데 올해 안에 만기가 도래하는 상품도 남아있어 기초자산 반등 없이는 피해가 더욱 커질 수 있다"라고 설명했다.

◆증권사 유동성 위기 호소 불구, 규제 가능성에 볼멘소리만

기초자산 가치 하락으로 원금 손실을 입은 투자자들도 피해를 봤지만 상품 가입자에게 상환할 자금을 마련하기 위해 기초자산 선물을 사고파는 헤지(위험회피) 거래를 해왔던 증권사 또한 유동성 위기에 몰릴 수 밖에 없었다.

자체 헤지 물량이 수조원대에 달했던 일부 증권사는 코로나발 금융위기로 인해 유로스톡스50지수가 폭락하자 지난 3월 말 '추가증거금 납부 요구(마진콜)'에 대응할 자금이 바닥나 한국은행에 지원을 요청했다.

불과 2달 전 정부의 자금 수혈로 급한 불을 껐던 증권사들이 리스크 관리에 대한 구체적 대책마련 보단 당장의 수익성 추구에 집중하고 있다는 지적이 나오는 이유다.

이에따라, 일각에선 금융당국이 증권사의 ELS 헤지 운용에 대한 규제를 강구하는 중에 '증권사별 ELS 발행액 총량제' 카드를 꺼낼 수도 있다는 의견도 제기됐다.

앞서, 금융위원회는 지난 8일 "ELS시장의 건전화를 위해 다양한 대책을 검토하고 있지만, 현재로썬 구체적인 내용에 대해 결정된 바가 없다"고 발행액 총량제에 대해선 말을 아꼈다.

증권업계는 발행액 총량제가 시행된다면 파생상품 영업 위축으로 타격을 입을 수 밖에 없다며 불만을 토로하고 있는 상황이다.

증권업계 관계자는 "규제가 적용된다면 자기자본을 웃도는 수준으로 ELS 발행잔고를 보유한 증권사들이 타겟이 될텐데 이미 발행된 물량을 줄여야하는 상황이 되면 손해가 커진다"며 "글로벌 지수가 하락한 지금 투자수요가 늘고 있는데 발행액 규제는 가혹하다"라고 말했다.

익명을 요구한 금융당국 관계자는 "증권사가 증거금 부족 사태 등을 방지하기 위해 리스크 관리 등에 신경써야 했지만 자체 헤지 규모를 지속적으로 늘리는데 치중해 온게 사실이다"라며 "업계에서 언급하는 발행액 총량제에 대한 논의는 내부적으로 구체화 된 사실이 없지만 투자자 보호와 증권사 건전성 관리 차원의 대책은 내부적으로 조율하고 있다"고 밝혔다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지