대한항공, 수년간 재무구조개선에다 매출 안정세

2023년 목표 재무구조 개선계획에 따라 구매비용 조달 가능할듯

[오피니언뉴스=박대웅 기자] 조원태 한진그룹 회장이 취임 두달 만에 주력사인 대한항공을 통해 대규모 항공기 구매에 나섰다. 보잉787 여객기 30대를 신규 도입, 노후 기종을 교체하는 한편 노선 수익성을 강화하겠다는 의지를 드러냈다.

도입기종은 보잉의 B787-10 20대(리스 10대 포함)와 B787-9 10대 등 모두 30대 규모다. 구매양해각서(MOU) 체결에서 구매하는 항공기 20대 가격은 약 7조5000억원으로 추정되고, 임차하는 10대까지 합치면 모두 11조5000억원이나 된다.

이같은 구매계약은 대한항공 안팎에서 '불가피한 결정'으로 평가되고 있다. B 787-10은 드림라이너로 불리는 787시리즈 중 가장 큰 기종이다. B787-10은 B787-9보다 40석의 좌석을 더 장착할 수 있고, 화물 적재 공간도 20㎥가량 크다. 승객 역시 최대 330명을 태울 수 있는 장거리 중형기다. 항공업계는 이를 두고 '기종 현대화'에 나선 것으로 판단했다. 현재 대한항공이 보유하고 있는 A330, 보잉777, 보잉747중 오래된 항공기를 대체한다.

대한항공 관계자는 "새로 도입하는 항공기는 2020년을 시작으로 2025년까지 단계적으로 도입된다"고 밝혔다. 대한항공은 11조원이 넘는 구매비용을 감당할 수 있을까.

◆오너리스크에도 양호한 재무성적표

대한항공은 최근 수년간의 오너리스크에도 불구하고 매출에서는 큰 위기를 겪지 않았다. 끊임없이 터지는 오너들의 갑질 비난에도 대한항공 이용객은 줄기보다는 오히려 늘어났다.

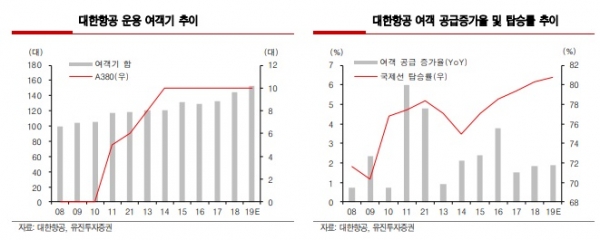

지표를 보면, '땅콩회항'이 있었던 2014년부터 지난해까지 대한항공의 여객 탑승률은 ▲2014년 79.16% ▲2015년 80.07% ▲2016년 80.97% ▲2017년 81.88% ▲2018년 82.79%로 매년 증가했다. 화물 탑재율 역시 ▲2014년 76.08% ▲2015년 76.11% ▲2016년 76.15% ▲2017년 76.18% ▲2018년 76.22%로 꾸준히 늘었다.

매출도 늘었다. 2014년 11조9097억원이던 매출은 2016년 11조7319억원, 2017년 12조922억원, 2018년 13조203억원으로 늘었다. 올 3월기준 대한항공의 매출은 3조1389억원으로 지난해 동기 3조1020억원과 비교해 1.2% 늘었다.

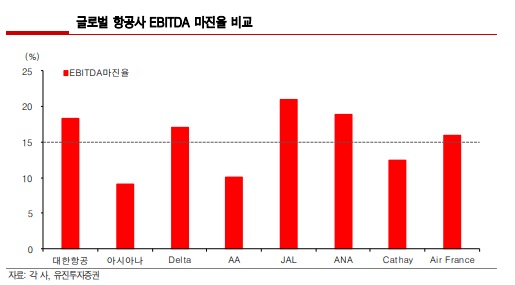

특히 '세전·이자지급전이익'인 EBITDA 마진율이 눈길을 끈다. 지난해 기준 대한항공의 EBITDA 마진율은 18.3%로 글로벌 항공사 평균인 15.2%를 상회했다. 양호한 영업 현금 흐름 창출 능력이 있는 것으로 풀이된다. 지난해 대한항공의 EBITDA는 2조3850억원이었다.

◆재무구조 개선 나선 대한항공

대한항공은 지난 2월 중장기 비전 및 경영계획을 발표했다. 핵심 내용은 크게 세 가지다. ▲2023년 별도기준 매출 16조2000억원, 영업이익 1조7000억원(영업이익률 10.6%) 달성 ▲2023년 별도기준 부채비율 395%(2018년 706.6%), 차입금 11조원(2018년 14조7000억원)으로 하향 ▲2019년 매출 13조2000억원(2018년 12조7000억원), 영업이익 1조원(2018년 6674억원) 달성이다.

2023년 매출 16조2000억원 목표치 달성을 위해 대한항공은 매년 연평균 약 5%씩 성장해야 한다. 유진투자증권 방민ㅇ진 연구원은 "대한항공이 목표 매출을 달성하기 위해선 여객 매출은 연평균 5.8%, 화물은 2.6%씩 성장해야 하며 항공우주 매출은 1조원이 돼야 한다"고 설명했다. 대한항공의 여객 매출은 최근 3년 기준 5.1%, 화물은 5.2% 성장했고, 항공우주 매출은 지난해 6505억원이다.

대한항공은 프리미엄 좌석을 중심으로 견조한 여객 수요를 확보하고 있다. 실제로 최근 비즈니스 클래스 이상의 프리미엄 여객 탑승율 개선세가 뚜렷하다. 지난해 4월과 비교해 올 4월의 프리미엄 여객 탑승률은 6%포인트나 증가하며 평균 운임 상승률에 기여했다. 이런 추세는 글로벌 항공사 델타와 파트너십 강화로 미주 노선에서 보다 뚜렷하다. 대한항공과 델타는 4월 보스턴 노선을 신규 취항하며 협력 노선을 확대해 나가고 있다.

지난해 14조7000억원의 차입금을 보였던 대한항공은 2023년까지 차입금을 3조7000억원 가량 축소하는 목표를 제시했다.

방 연구원은 "대한항공이 차입금 규모를 목표치로 줄인다면 EBITDA가 1조1000억원 가량 확대될 전망"이라면서 "차입금 감축 시 이자비용 역시 1200억원 가량 감소해 외화관련 손익 축소로 안정적 당기순이익 실현이 가능할 것으로 보인다. 이는 배당능력 확대를 의미한다"고 설명했다. 지난해 기준 대한항공의 이자비용은 4927억원이며 차입금의 70% 가량이 외화차입금이다.

대한항공 관계자는 "주주가치 제고와 중장기 비전 및 경영계획 달성을 위해 노력하고 있다"며 "항공기 구매 등 자금조달에는 문제가 없다"고 말했다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지