[오피니언뉴스=김솔이 기자] LG디스플레이가 1분기 영업적자 전망에도 상승세를 보였다. 액정표시장치(LCD) 가격이 계절적 비수기에도 반등하면서 업황 개선에 대한 기대감이 높아졌다. 이 가운데 성장성을 지닌 유기발광다이오드(OLED) 사업이 주목받고 있다. 증권업계에서는 장기적인 관점에서 LG디스플레이에 접근하라고 조언했다.

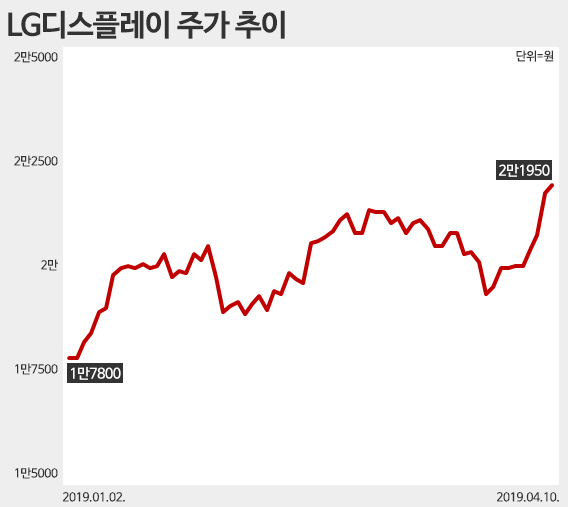

11일 한국거래소에 따르면 오후 2시 10분 현재 LG디스플레이는 5거래일 연속 상승, 2만2050원에 거래되고 있다. 지난달 29일 종가(1만9500원)보다 13.08%나 오른 수준이다. 지난 1월 2일 종가(1만7800원) 와 비교하면 23.88% 상승했다.

◆ LCD 패널 가격 상승세 지속

금융정보업체 에프앤가이드에 따르면 LG디스플레이의 1분기 실적 시장 예상치(컨센서스)는 매출 5조7904억원, 영업적자 873억원이다. 다만 영업적자의 경우 3개월 전만해도 1228억원, 한달 전 1100억원에서 그 폭이 줄어들었다.

영업적자 전망에도 주가가 반등한 건 무엇보다 LCD 업황이 저점을 통과했다는 분석이 나오면서부터다. 실제 TV용 LCD 패널 가격이 지난 2월부터 계절적 비수기에도 안정화 국면에 들어섰다. 글로벌 시장조사업체 트렌드포스 산하 위츠뷰(WitsView)에 따르면 4월 상반기 TV용 LCD 패널 가격은 한달 전 같은 기간보다 0.2% 상승했다.

LCD 패널 재고 또한 양호하다는 분석이다. 글로벌 시장조사기관 IHS마킷은 지난달 대형 LCD 재고 일수가 3.85주로 2월 예상치보다 0.2주 감소했다고 밝혔다. 4월 예상치 역시 기존 예상치 대비 0.3주 줄었다.

김철중 미래에셋대우 연구원은 “통상 LCD 패널 재고 일수는 가격의 선행지표”라며 “앞으로 LCD 패널 가격의 안정적인 흐름이 예상된다”고 설명했다.

특히 전문가들은 LCD 패널 가격 상승세가 당분간 지속될 것으로 내다봤다. 공급 측면에서는 중국 정부의 LCD 산업 지원 정책이 축소되고 있다. 현재 신규 LCD 산업 투자에 대한 승인이 감소한 데다 보조금 역시 줄어들고 있다. 또 하반기 삼성디스플레이의 8세대 LCD 패널 생산라인이 순차적으로 셧다운(shutdown)에 돌입하면서 수급 환경이 개선된다는 분석이다.

수요 회복의 기미도 감지되고 있다. 특히 중국 정부의 가전하향 정책의 일환인 소비세 인하로 중국 내수 TV 교체 수요가 증가할 것으로 전망된다.

김양재 KTB투자증권 연구원은 “LCD 패널 가격은 적어도 9월까지 상승세를 지속할 것으로 예상된다”며 “중국의 소비 부양 정책으로 전방 수요 회복이 기대되면서 LCD 업황은 단기 저점을 통과하고 있다”고 분석했다.

◆ “하반기 OLED 실적 개선”

일각에선 LCD 업황 개선에 따라 LG디스플레이 2분기 영업이익이 흑자로 돌아설 것이라는 전망이 나온다. 지난해 2분기의 경우 영업적자 2281억원을 기록, 2017년 2분기 대비 적자 전환한 바 있다.

소현철 신한금융투자연구원은 “올 2분기 TV용 32인치 LCD 패널 가격은 지난 1분기 대비 8% 가량 상승할 것”이라며 “LG디스플레이 2분기 영업이익 전망치는 1030억원으로 턴어라운드가 예상된다”고 내다봤다.

증권업계에서는 장기적인 관점에서 올해 LG디스플레이의 OLED 사업 성과에 주목하라고 조언했다. 지난 3년간의 대규모 설비투자(CAPEX)가 올해 종료되면서 하반기부터 신규 설비가 순차적으로 가동, OLED 사업부 실적이 본격적으로 개선된다는 분석이다.

소 연구원은 “올 3분기 중국 광저우의 신규 설비가 운영되면서 TV용 OLED 패널 생산량이 지난해 대비 31.9% 증가하고 사업부 영업이익이 흑자 전환할 수 있을 것”이라며 “또 하반기 글로벌 자동차 업체향 플라스틱OELD(POLED) 공급 등으로 중소형 OLED 사업부 영업적자는 지난해 1조원에서 5830억원으로 축소될 전망”이라고 진단했다.

◆ 증권사 잇달아 목표주가 상향

특히 이달 들어 주요 증권사들은 OLED 시장 성장 가능성에 LG디스플레이의 목표주가를 잇달아 상향 조정했다. NH투자증권은 기존 2만1000원에서 2만4000원으로, KTB투자증권은 기존 2만2000원에서 2만8000원으로 올렸다. 이베스트투자증권과 하나금융투자 또한 기존 2만3000원에서 2만8000원으로 높였다.

김현수 하나금융투자 연구원은 “아직 시장의 기대치가 낮은 플렉서블(Flexible OLED) 라인의 경우 하반기 북미 고객사향 패널 공급이 가시화 된다면 적자 규모를 상당부분 축소시킬 수 있다”며 “LCD 패널 가격 상승이 기대되는 상황에서 플렉서블 OLED 가치까지 감안해 목표주가를 상향하고 LG디스플레를 업종 내 톱 픽(Top Pick)으로 선정한다”고 설명했다.

김양재 연구원 또한 “2017년부터 진행된 대규모 OLED 설비투자가 하반기 회수 기간으로 진입한다”며 “LCD 업황 개선과 OLED 증설에 따라 LG디스플레이는 올해를 저점으로 중장기 성장 가능성이 높아졌다”고 분석했다.

저작권자 © 오피니언뉴스 무단전재 및 재배포 금지